都说民航是“看天吃饭”的行业,航司能不能赚钱,就和天气一样难预测。

行业的整体盈利有多薄?国际航协(IATA)有个令人咋舌的比喻:苹果公司卖一个iPhone手机壳,都比航空公司运一名客人赚得多——后者平均利润只有7.9美元。

薄利是全球航空业的共同现实,而对于刚走出多年亏损阴影的中国航司巨头来说,挑战显得尤其严峻。

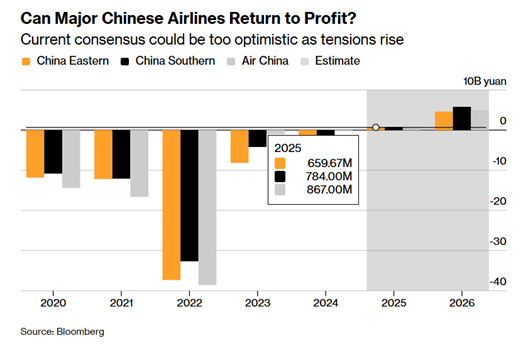

2020年至2024年,国航、东航和南航累计亏损高达2064亿元。直到今年三季度末,三大航才终于“咸鱼翻身”,前三季度合计盈利62.8亿元。

但全年下来能否盈利?仍然存在变数。

环球旅讯特约评论员高思伟指出,今年前三季度的整体盈利,很大程度上依赖第三季度的强劲表现,其实是“用Q3旺势,填平Q1和Q2的亏损”。

2025 年暑运期间,全国民航平均客座率达到约 84.8% 的高位,反映出旺季国内出行需求强劲。 在这一背景下,国内航线的市场定价能力有所修复,高峰时段主要干线的票价也呈现一定支撑。

也正因为如此,三季度的盈利更像一次“结构性修复”,而非单点运气。

其中,国内市场的作用并不在于创造高利润率,而在于通过高客座率和规模化运行,在旺季阶段形成了可留存的现金流与利润基础。

真正的考验,集中在第四季度。

国庆假期结束后,出行需求明显回落,航空业进入一年中最难熬的阶段。

航班管家数据显示,12 月前两周,国内机票价格已比去年同期下降 1.3%,本就微薄的利润空间再度被压缩。

进一步看,这种压力更多体现在收益率下降,而非需求的断崖式下滑。国内市场的运力消化能力仍在,只是从旺季的“高利润运行”,切换为淡季的“低利润甚至微利运行”。

在此背景下,航司的利润结构变得高度集中。全年盈利,往往依赖少数几条高收益航线撑起“上限”,一旦这些航线发生波动,利润表现便会被迅速放大或削弱。

近期中日航线的收缩,正是这样一个典型的“放大器”。

彭博情报分析师指出,日本航线赚钱的关键,不在航班多少,而在赚钱效率高——用业内“每座每公里收入”(RASK)衡量,它的表现远超其他航线。要知道,光是这一条航线,就能贡献三大航国际业务约10%-20%的利润。

在今年整体利润空间已被压缩的前提下,失去这样一条高价值航线,账面压力自然会迅速显现。分析师预计,这一冲击的完整效果,可能要到 2026 年一季度财报中才会充分反映。

从供给变化看,收缩幅度确实不小。航班管家数据显示,未来两周内已有46条中日航线取消全部航班;截至12月22日,明年1月中国大陆赴日航班取消率已达40.4%。

航司的即时反应是快速转移运力,转向其他目的地。

OAG数据显示,中国飞往泰国的定期航班计划自2026年1月中旬起大幅增长近40%,形成明显的“此消彼长”。

然而,运力可以转移,高收益却难以复制。运力调配更多是缓解供给端压力,却未必能在收入端形成等比例的收益回笼。

对三大航而言,国内航线在淡季更多承担的是吸纳运力、稳定现金流的角色,而非复制日本航线那样的高单位收益。这正是航司在淡季利润一压再压的内在逻辑。

若将冲击拆解至公司层面,影响差异则更为明显。

业内人士Z总指出,从国际航线网络结构来看,国航与东航在日本市场投入更深,因此营收与利润受冲击更直接、压力更大;相比之下,南航的国际航线布局重心不在此区域,影响相对有限。

从运力投入的“敞口”来看,情况则有所不同。航班管家数据显示,按运力占比(ASK)计算,敞口最大的为春秋航空(中日航线ASK占比19.0%)和吉祥航空(10.5%),三大航占比仅在3.5%-4.3%之间。

这意味着,日本航线收缩带来的冲击,本质上是一场对航司收益结构风险的压力测试。

从结构上看,三大航凭借更厚实的国内航线网络,在冲击面前具备更强的缓冲能力。日本航线更多承担的是“抬高整体利润天花板”的角色,而非决定盈亏的唯一支点。

相比之下,同样深耕亚洲市场的国泰航空,近期预告似乎乐观许多。集团预计2025年下半年业绩理想,全年表现有望超过去年。

但若细看,这份乐观的支撑并不稳固。

首先,其旗下廉航香港快运已录得亏损,主因正是日本航线需求放缓——这与内地航司面临的困境如出一辙。

其次,集团下半年业绩中,包含了一笔约9亿元的“非经常性收益”,源自一项供应商和解协议。把这类一次性收益剔除后,淡季主营承压会更直观。

这再次印证了行业的共同困境:高价值航线一有波动,利润核心就会受到直接冲击。

好在,成本端正在释放出一些积极信号。

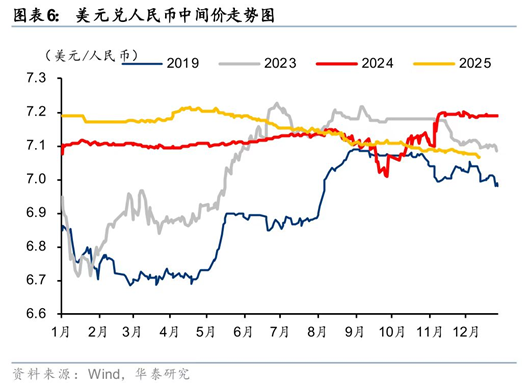

高思伟指出,人民币走强与油价回落形成一定对冲,有助于阶段性缓解航司经营压力。

航空业是典型的外汇密集型行业,飞机租赁、维修及采购多以美元结算。2025 年 12 月,在岸与离岸人民币对美元汇率持续走强,创下 2024 年 10 月以来新高,显著降低了航司的财务费用压力。

与此同时,国际航协预测,2025 年航空燃油均价约为 86 美元/桶,较 2024 年的 99 美元明显回落。叠加国内航油采购机制的持续优化,三大航单位座公里成本有望继续下行,为全年运行提供关键支撑。

但相较于单一航线的扰动,更难应对的风险来自宏观需求周期的“时间结构”。

2025年春节在1月底,较早启动的春运预售能为整个1月提供支撑。而2026年春节相对靠后,意味着出行需求与预售将更多集中于 1 月下旬甚至 2 月初。

由此,明年1月上中旬将形成一个明显的“需求真空期”——传统商务出行尚未恢复,长假缺席,春运“输血”也尚未开始。

这类时间结构性的空窗,比单一目的地的短期波动更难熨平。目前各航司对2026年1月的定价已十分谨慎,这预示着该月份很可能面临显著的经营压力。

综合需求与成本因素来看,高思伟认为,三大航在2025年实现全年盈利的概率仍然较高,但盈利幅度较小,可能仅是数亿元级别的微利。

这一判断在数据端上有迹可循。三大航的盈利修复,既来自内部降本,也受益于外部环境改善。

东航通过提质增效项目累计增效 15.55 亿元,国航与南航分别从运力投放和硬件优化入手压降成本;

同时,Ameco、国泰航空、厦门航空、南航物流等控参股公司合计贡献可观利润,在一定程度上为民航客运淡季业绩提供了多元化收入支撑。

进一步看,随着成本端持续改善、票价逐步修复,叠加全球航空需求回暖以及行业供给增速维持低位,航司实现阶段性全面盈利的基础正在形成。

但需要注意的是,这种盈利更多建立在成本缓释与外部条件改善之上,其稳定性与可持续性仍有待检验。

因此,对于中国航司而言,在实现“扭亏为盈”这一数量层面的修复之后,真正的下一个命题,并不只是能否继续盈利,而是如何建立起一套能够对抗周期波动、穿越结构性低谷的盈利韧性。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~