个人资料

个人资料  退出登录

退出登录

“新十条”之后,整个防控风向几乎是“180度”大调头,健康宝不查了,核酸也不检测了,行程卡也退出历史舞台了。二级市场上,旅游、餐饮与出行服务类公司市值一路上涨,仿佛历史上春运繁忙的场景很快就会在2023年春节重现。

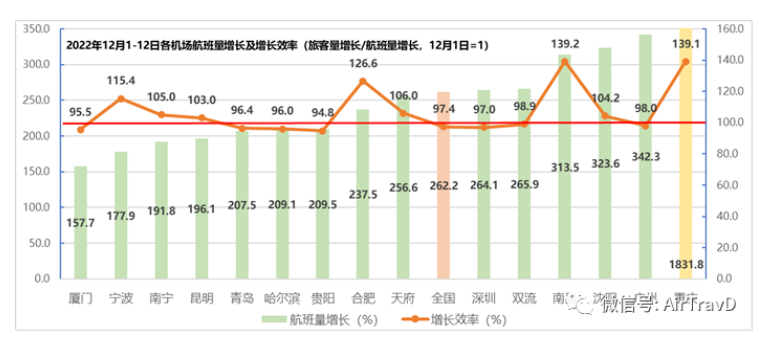

确实,从12月1日各大城市宣布“放开”以来,截止到12月12日,全国民航的国内航班量较12月1日上涨了256.6%,遭遇疫情困扰时间较长的城市更高达300%以上,如广州和重庆等。

但在客运量方面,全国民航仍然表现为需求不足的特征,整体航班量增长效率(旅客运输量增长/航班量增长)只有97.4%,旅客量增速低于航班量增速。

有意思的是,劳务输出量较大,且高校数量较少的城市,增长效率跑赢了大势,这说明传统春运潮有“提前回家”的态势。这一点,可以增长效率不佳城市的进港优于出港的数据来佐证。

从近几天的新闻来看,“放开”的大城市,普遍在经受“第一波”的冲击,街道的冷清、商场的客稀、快递的不畅,无不说明了处于风暴中心的普通人群的心理,一方面做出一副“视死如归”的神态,另一方面又祈祷自己千万别“阳”。

这种矛盾的心态,直接印证了人们对外出的担忧与谨慎。这无疑会是春运行情的最大挑战。为此,笔者通过在线调查渠道,尝试寻找2023年的春节出行的基本特征。

本次调查共收集到有效样本1560份,涉及全国31个省市111个大中小城市,除农村进城务工群体外,其它职业几乎全覆盖(包括大学生群体)。

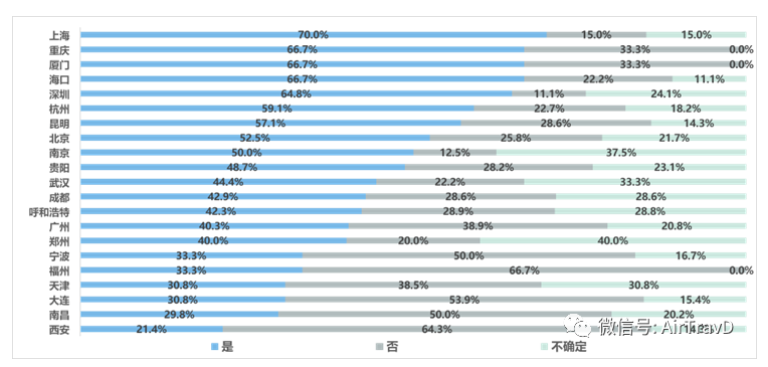

调查结果显示“总体出行意愿并不强烈”。参与调查的人中只有44.1%的确认“有出行计划”,近1/4(24.55%) 的人处在观望中。这意味着,后续加快放开或疫情趋势好转,都有可能带来显著的影响。

不过,具体到城市,那些开放较早、或疫情较弱、或非“土著”人口较大的城市,整体出行意愿较高。这可能与三年行情造成的探亲需求受到长期压抑有关。

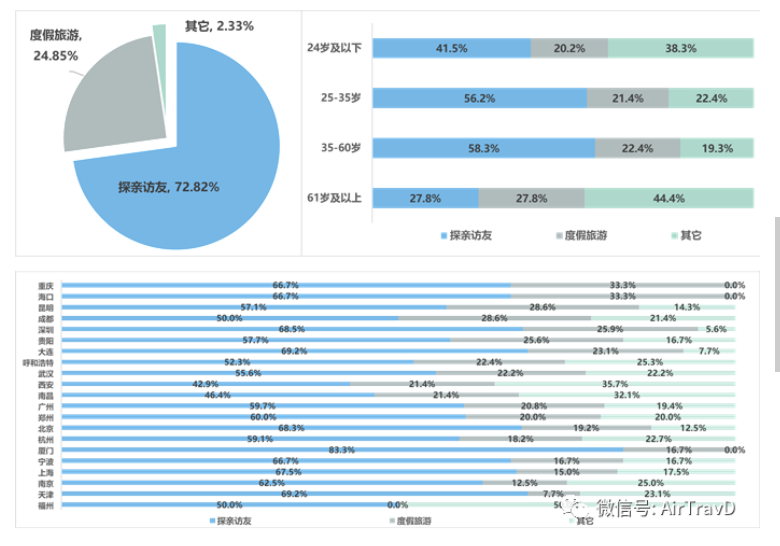

出行目的数据有力证明了上述城市间的区别。探亲访友是出行主流,总体占比达到了具有明确出行计划群体的72.82%。旅游度假意愿占比为24.85%,西南地区整体表现较好。

出行健康担忧的心理在出行方式选择方面体现得淋漓尽致。航班或者自驾是首选出行方式,各占总数的37.95%和36.99%,火车出行只占10.45%。

城市的自然地理区位也是影响出行方式选择的重要因素,厦门、海口、成都、大连等城市的航班出行选择占比居前4位。地面交通发达,且居于相对地理中心位置的城市自驾占比明显高于其它城市。

结论:2023年的春运,大中城市人群感染高峰期可能会此起彼伏,出行健康担忧及影响家人的心理较为严重,对出行意打击较大,度假旅游需求可能仍然难以有效释放,春运行情将集中体现为“回家”的基本特征,对总体需求增长应保持谨慎乐观,国内民航运输需求有接近2021年第二季度平均水平的可能。

评论

未登录