个人资料

个人资料

退出登录

退出登录

【环球旅讯】12月中旬的上海,温暖如春,位于浦东的世博中心人声鼎沸。

一出充满着激情与张力的芭蕾舞剧《波莱罗》揭开了2019华住世界大会的序幕。一位女舞者和十多位女舞者分别在一张硕大的圆桌上下,随着音乐的旋律、节奏与和声,初而异步,继而同步地跳舞。舞曲自始至终渐进渐强,直抵高潮,也预示着本次华住世界大会的主题:攀登新高峰。

华住集团创始人季琦依然是一袭黑衣登场,以天下、江湖、华住和远方为题,平淡不惊地阐述着行业的变化、挑战以及攀登新高峰的梦想。

作为行业领袖,季琦在一年一度华住世界大会上的分享一直被酒店业所广为关注。这不仅仅是由于其一手打造的华住集团所取得的商业成就,季琦对行业的深度观察和思考亦是中国酒店业发展的一盏指路明灯。

在此,我也把自己的一些学习体会和大家分享交流,希望可以抛砖引玉:

第一:酒店业投资面临新红利,但未来竞争的焦点在存量市场

以连锁经济型酒店创立为引擎的中国本土酒店业增长,在经历了十五年的狂飙突进后,增速放缓已是大势所趋。以锦江、华住、如家为代表的三大酒店集团核心运营数据增速疲软甚至下滑即是最好的例证,正如季琦在演讲中所称,以人口红利、城市化红利、互联网红利和全球化红利为代表的酒店增长传统红利式微,这使得中国酒店业的增长面临着空前的挑战。

但同时,新人口红利、新城市化红利、新互联网红利和新全球化红利则为中国酒店业带来了新的商机,其中以中等收入人群为主的4亿消费升级的市场和10亿大众市场,高速公路和高铁通车里程全球第一,航空市场全球第二,移动支付全球第一,中国企业的全球化竞争力提升等因素都将成为中国酒店业增长的新引擎。

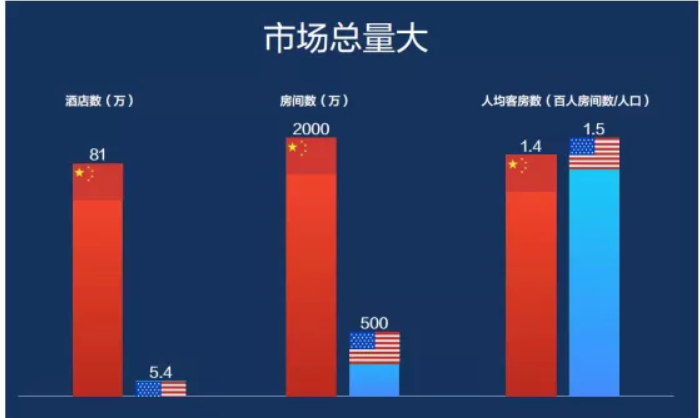

但从酒店全行业的情况来看,增长远远不是这些宏观经济数字所展示的如此乐观。从季琦分享的数字(详见下图)来看,作为全球最大的两个单一市场,中国酒店数是美国的15倍,房间数是美国的4倍,每间酒店房间数仅仅略高于美国的1/4,连锁化率不足美国的1/4(中国17%,美国70%),总体呈现了市场总量大,单体规模小,连锁化率低,盈利能力弱等特点。

如果从人均客房数来看,中国的每百人房间数已经接近美国市场的水平(见上图,中国1.4:美国1.5)。考虑到中国农村人口占比远高于美国(中国40%,美国不足20%)以及两国之间巨大的城乡差异,如果不考虑经济增长带来的增量需求,中国酒店业的总供应量已经趋于饱和。

如果参考2010-2016年彭博酒店指数,美国2010-2016年住宿业增加值名义增速均值为5.4%,同期GDP复合增速为3.7%,住宿业增加值名义增速约为GDP复合增速的1.5倍。如果按照中国社科院预测的2020年中国经济增长将在6%左右计算,中国酒店业的供应量年均增速保持在9%将是一个合理的水平。

如果按照华住在2019年Q3房间数同比增长23%来测算,华住未来的供应量增长更多应来自于对存量市场的争夺方面。可以说,几大连锁酒店巨头在未来几年将凭借自身在品牌、用户规模、IT、运营和采购等方面的优势,加快对中小酒店连锁品牌的蚕食和单体酒店市场的争夺,而他们相互之间的竞争亦将日趋白热化,而竞争的结果必将是强者恒强,市场集中度进一步提升。

下沉市场同样在巨头们的射程之内。按照华住2019年第三季度的财报统计,华住的5151家酒店覆盖了中国的420个城市,仅占中国661个城市(283个地级市和374个县级市)的63.5%。正如季琦所说,华住未来的计划就是“下沉三四线,布局五环外。中国有2000多个县城,我们下一步计划是把汉庭开到中国的每一个县城。”

华住等巨头们的下沉将进一步挤压区域型连锁品牌和单体酒店的生存空间,对于后者来说,唯有修炼好内功才是活下去的唯一路径,否则等待他们的只有被一一翻牌或蚕食。

可以预见,未来两年间,一场酒店翻牌大战将在中国大地轰轰烈烈地上演。

第二:酒管公司都在谈赋能,但赋能的核心是什么?

在最近两年,“赋能”这两个字几乎是所有连锁酒店的品牌或战略发布会的关键词。但赋能的核心能力体现,绝不是那一口气推出的多个品牌,炫目的营销推广,眼花缭乱的IP故事,OTA平台上的低价营销,以及动辄过亿的用户数,而应该是考核连锁品牌核心能力的关键指标:会员预订比例、云预订(即中央预订)比例、RevPAR及投资回报期。

在这方面,华住通过由线下门店和酒店产品组成的硬件平台以及嫁接在其上的会员体系、供应链、IT技术、云服务、品牌、商业模型、云预订等软件系统所构架的商业操作系统,为加盟商交出了一份漂亮的答卷:会员间夜占比80%,金卡和铂金卡会员占会员预定的73%,云预定55%,云支付55%,出租率高于竞品20%,总营业额(GMV)年复合增长率21%,RevPAR持续12年领先全行业等等。

可以预见,未来连锁酒店市场的竞争将不仅仅来自于品牌营销方面,而是附加在其上的产品、效率、规模的竞争,IT系统则是连接品牌和产品以及客户,提升效率和规模的核心要素。这一套复杂、实用、有效的商业操作系统的最终产生的结果就是加盟商的投资回报率。

一句话,各种“赋能”都是浮云,让加盟商赚钱才是硬道理。

第三:酒店业竞争的核心应回归本质——产品

过去这些年间,中国住宿业的品牌“创新”令人眼花缭乱,本土品牌、洋品牌、软品牌交织混战,一家成立不到十年的酒管公司拥有20、30多个品牌已经是平常事;短租、长租、民宿、客栈、公寓、联合办公、社交酒店、精品酒店、IP酒店等产品概念层出不穷;各路背景的投资人跃跃欲试,希望在中国酒店业这滩浑水中摸到一条大鱼。

但中国酒店业的这种喧嚣一时,似乎并没有把用户口碑和品质提高多少,反而是涉及到经济型酒店,甚至是高星级国际品牌的基本卫生条件的各种负面消息屡屡见于媒体头条,仅仅用“高速增长中的阵痛”来解释种种乱象完全是自欺欺人,很多浮躁的酒店管理者和投资人似乎已经忘记了做酒店的本质就是让客人“睡个好觉”。

由于物业租赁成本的上升,投资者更加热衷于消费升级下的品牌升级,中端酒店又成为了投资者争夺的新热点,经济型酒店似乎已经成为了被遗忘的角落。

客户需求是价值创造的起点,季琦显然对此有着自己的思考:“中国有10亿人家庭年收入低于8万,我们肯定要考虑这群人的,所以我们希望将来不管是农民工还是司机,还是军人、教授、企业家、公务员都可以住汉庭,他觉得不丢脸,很实惠,功能都够。”

作为华住品牌系列中主打中低端市场的品牌,汉庭和全季在2018年底的总量已经占了华住酒店数和房间数的2/3和70%;在盈利能力方面,全季的RevPAR甚至远高于中国四星级酒店的平均水平,其以占华住17%的房间数规模,盈利则占了半壁江山。以汉庭和全季目前的体量(汉庭2700家,全季800家)和增速来看,冲击全球单品牌和中端品牌第一也只是时间问题。

季琦将好产品的特性概括为:功能强、有审美、有特色、造价低、易生产。汉庭和全季优异的业绩表现也更多源于对产品的持续升级。无论是汉庭3.0,全季4.0,无不渗透着季琦和华住对品质和效率的极致追求。

好产品自己会说话,这是永远颠扑不破的真理。

第四:中国酒店集团的国际化路径

相比其他旅游领域,中国酒店业的国际化进程一直是走在前面,锦江已经相继完成了对法国卢浮酒店以及丽笙酒店集团的收购,客房数跃升为全球第二;华住的国际化进程亦被广为关注,继2019年在新加坡开出了第一家海外酒店全季品牌之后,近日华住对Deutsche Hospitality德意志酒店集团(以下简称“DH”)的收购则意味着他们在国际化进程中迈出了一大步。作为德国最大的酒店集团, DH以105家酒店、21,623间客房,排在全球第66名(《HOTELS》杂志的2018年全球排名)。

从经济型-中档-高档-全球化,季琦为华住描绘了一幅清晰的增长曲线。从第一家海外酒店落户新加坡,采取了直营+委托第三方管理的模式,到此次以7亿欧元对价收购DH,也完全符合季琦稳扎稳打的扩张思路。

DH在欧亚非三大洲20个国家154家酒店(118家开业+36家筹备中,截止2019年11月4日)的布局,且产品线囊括豪华酒店、度假酒店、中高端、城市商旅、生活方式、非标软品牌以及经济型酒店等,为华住的国际化扩张奠定了一个不错的根基。

据华住战略投资与资本市场副总裁叶菲介绍,德国是整个欧洲经济体中最强的,出行人次最多,差旅出行占比非常高的市场,德国作为华住海外扩张的第一步,是非常好的机会。

全球酒店业的发展史就是一部并购史,但成功的收购最终仍取决于强大的整合能力。华住通过收购桔子酒店和花间堂酒店,已经在并购整合方面积累了一定的经验,而此次收购DH最大的看点也在于华住如何将DH的产品研发能力、高端酒店运营能力与华住的IT能力及中国速度相结合,加快DH在欧洲和中国市场的高速发展。

从华住的财务数据来看,第三季度末其现金或现金等价物余额为45亿元人民币(折合6.22亿美元/5.8亿欧元),如果DH的收购对价按照7亿欧元计算,华住尚需通过相应的融资手段解决资金缺口。截止第三季度末华住的贷款余额为87亿元人民币(12亿美元),由此估算华住将为此收购加重自身的财务负担。

诚然,华住对DH的整合自然也少不了团队及文化的融合和冲突,在欧洲市场的扩张也将面临与战略合作伙伴雅高集团的正面对抗,但在2022年实现万家灯火的梦想却不会停歇。

评论

未登录