个人资料

个人资料

退出登录

退出登录

【环球旅讯】11月21日,美团点评(以下简称“美团”)发布了2019年第三季度业绩公告。

整体财务表现摘要

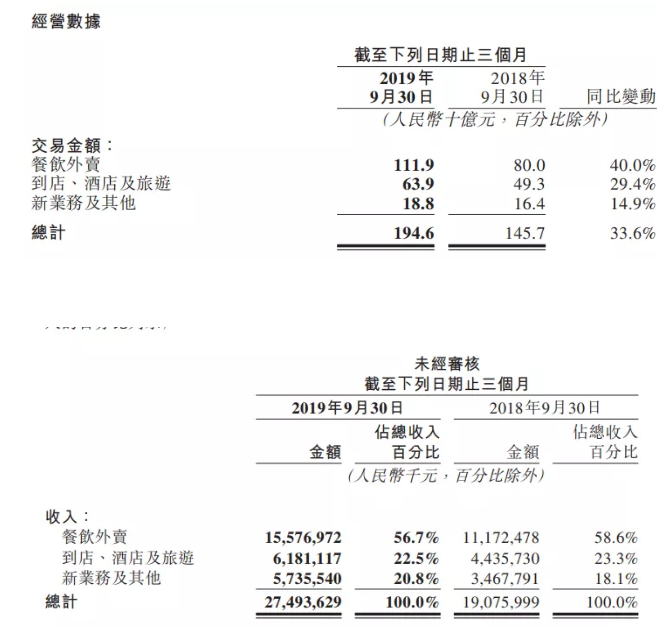

- 2019年第三季度,总收入由2018年同期的人民币191亿元同比增长44.1%至人民币275亿元,并由2019年第二季度的人民币227亿元环比增加21.1%。所有业务分部均录得收入增长;

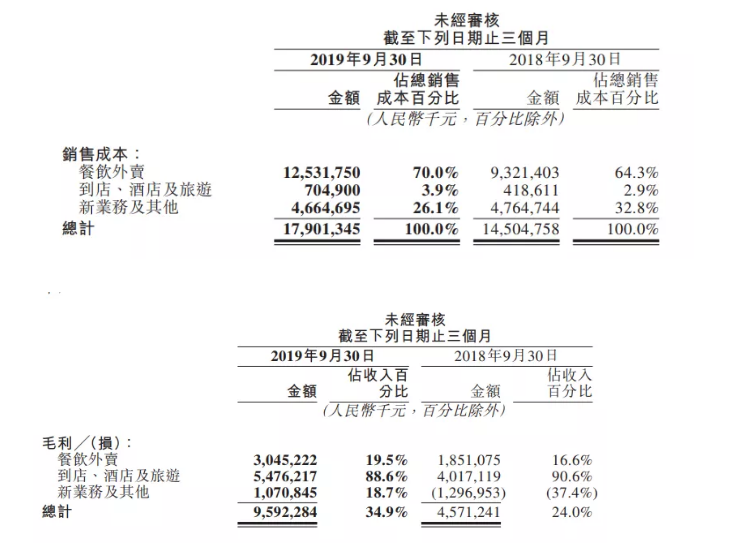

- 2019年第三季度,毛利总额由2018年同期的人民币46亿元同比增长109.8%至人民币96亿元,并由2019年第二季度的人民币79亿元环比增加20.8%;

- 2019年第三季度,销售及营销开支占总收入的百分比由2018年同期的24.2%降至20.4%,较2019年第二季度的18.3%有所上升;

- 2019年第三季度, 经调整EBITDA及经调整溢利净额分別为人民币23亿元及人民币19亿元。

到店、酒店及旅游业务表现

财报显示,于2019年第三季度,到店、酒店及旅游业务的交易金额增长加速,由2018年同期的人民币493亿元增长29.4%至2019年第三季度的人民币639亿元。变现率由9.0%同比上升至9.7%。到店、酒店及旅游业务收入由2018年同期的人民币44亿元增长39.3%至2019年第三季度的人民币62亿元。

到店、酒店及旅游业务毛利由2018年同期的人民币40亿元增至2019年第三季度的人民币55亿元,而毛利率则由90.6%同比轻微下降至88.6%,但环比维持稳定。

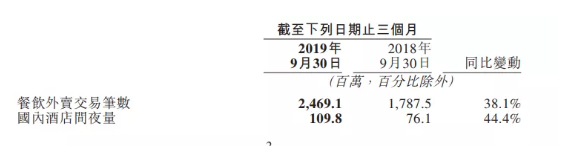

就酒店预订业务而言,2019年第三季度,美团国内酒店消费间夜量同比增长44.4%,季度酒店间夜量首次超过1亿,及日均间夜价亦同比稳步增长。

美团于2019年 4月推出的“酒店+X”活动继续促进了高端酒店预订业务的增长,并帮助高端酒店推广非住宿服务,如餐厅、婚宴场地、水疗中心及健身房,从而进一步加强了其收入来源。因此,于2019年第三季度,来自高端酒店的收入贡献同比进一步增长。

点击此处查看财报全文

评论

未登录

游客

2019-11-21

我一直说美团酒店业务的一个非常明显的特色或者说优势在于,Cross sell!

美团大平台已经成为本地生活(已经大力延伸到异地生活,甚至异国生活)离不开的超级高粘性平台。相对经典OTA来说,交叉销售高频給低频引流的优势明显,而作为天然移动场景切换的优势比百度pc搜索引擎要更加具有更改相关性。

携程的优势在于传统旅行的典型场景:商务和中长途旅行,始于搜索和机票高铁,然后有31%机票流量导出酒店订单,20%高铁流量导出酒店订单,其后是接送机…而美团有超过80%的酒店预订新增交易用户及约74%的其他生活服务新增交易用户是从餐饮外卖及到店餐饮这两个核心品类交易用户转化而来,而且景点门票和电影票的巨大流量也可以导出酒店流量,以及创造出新的组合方式,更加贴近本地生活全面需求。丰富的服务品类有助于降低获客成本、增强用户黏性、提升用户生命周期价值。