个人资料

个人资料  退出登录

退出登录

*本文为评论员投稿,不代表环球旅讯立场

如果只看单月排名,2025年的韩国BSP市场似乎仍旧热闹而熟悉,领先群与落后群都没有大幅变动;但若把时间轴拉长,从1月一路对照到11月,会发现一件事正在发生——韩国机票分销市场,已完成一次实质性的变动。

这并非季节性因素、也不是长假落在哪个月的偶发影响,而是长期现象的异动。传统“组团社第一”维持“BSP第一”二十多年的地位,正式被打破。

自2025年10月起,HanaTour首度让出BSP出票总金额冠军位置,降至第二名,直到11月仍未能重回榜首,且与第一名的落差快速增加。做为取而代之的新晋第一名,则是以OTA为核心逻辑成长起来的Nol Universe(Yanolja)。

这个变化与连带突显的OTA领先群,足以被视为韩国BSP市场的历史节点。

01

前9月已为转折

埋好伏笔

若只停留在前9月,淡旺季的BSP票台的出票金额排序似乎一切如常,维持着既有的惯性。拿最大的暑期旺季来看,大量机票提前在7月完成销售(7月总金额为6,947亿韩元,为前9月最高),几乎所有主要旅行社的BSP金额,都较7月前后显著抬升。

在这样的背景下,HanaTour以1,170亿韩元的BSP成绩,维持住市场第一的位置。这反映的,并不是其通路竞争力突然增强,而是团体与家庭客群的采购能力仍具备稳定贡献,这也正是传统大型组团社最熟悉、也最擅长的领域。

但可以发现,前9月Nol Universe受惠于在Yanolja生态圈内整合后的修复期结束,与第一名的差距已逐渐拉近,在年初2月旺季(总金额为6,739亿韩元)时落差高达42%,7月已收敛至20%。而同期Yellow Balloon Tour、Modetour、Chamjoeun Travel、Yeogi Eottae Tour等中大型传统旅行社,在长假这类时间节点,也仍反映出团队游具备的拉动力。

值得注意的是,具备OTA属性的BSP票台,除了MyRealTrip持续稳居第三,Trip.com Korea在前9月已有3个月(6月-8月)跃升成为第四,这意味着挤下了此前常居第四名的Yellow Balloon Tour与Modetour。

02

韩国机票分销市场的

典范转移

进入10月,市场的性质出现改变。由于提前销售已大量反映在7–9月的前期数据中,10月的BSP出现假期后修正,理论上来说会对传统组团社造成影响。就在这个背景下,Nol Universe首次登上BSP第一名,以1,124亿韩元,略超HanaTour的993亿韩元销售额。

这个差距不算巨大,但其象征意义极强——它意味着:韩国最大的OTA平台,首次在BSP端击败了韩国最大的组团社。这也不能只以淡季视之,因为此前的淡季并未发生相同现象。

如果说10月可被解读为一次性的偶发事件,那么,11月的变动更让行业人士意外。11月全韩旅行社的BSP总额达7,506亿韩元,年增3%且创下前11月最高;这同步反映了圣诞与过年需求,也代表这些需求会投射到出境旅游上。

Nol Universe在11月以1,536亿韩元,连续第二个月稳居第一,可推估成长动能并非来自传统大团,而是自由行与平台供需整合能力;HanaTour虽因团队需求回到1,222亿韩元,但仍居第二,且差距已超过 20%,不再能被视为“小幅落后”。

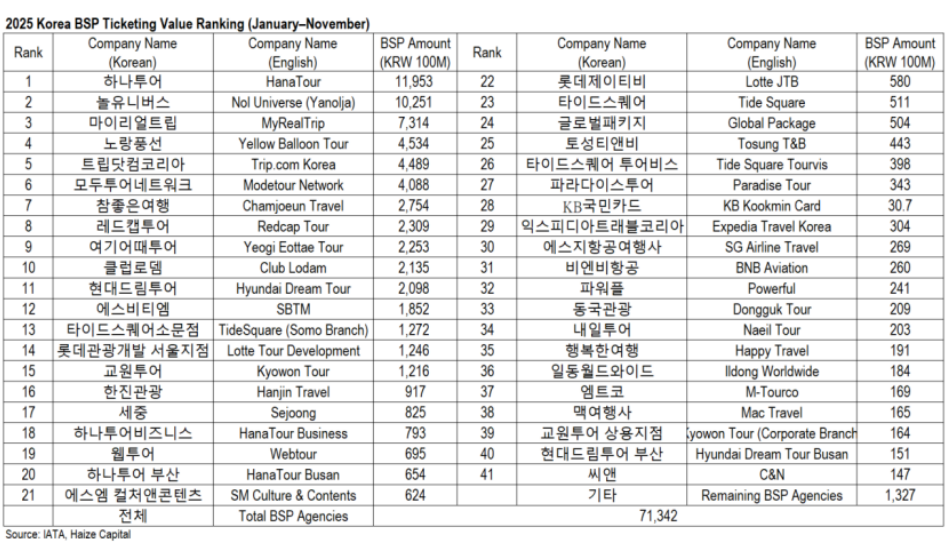

更值得关注的,是OTA销售能力的稳定化。MyRealTrip全年稳定第三,月月成长,已实质构成不可撼动的 OTA 第二梯队;而Trip.com Korea则完成了实质跨越,其在2024 年仍落后于ModeTour与Yellow Balloon等本土强势旅行社,2025年前11月已有四个月完成反超,11月销售额582亿韩元与第五名的差距拉大至31%(180亿韩元)。

从11月单月看,韩国BSP前五名中,OTA已占据过半,且位置趋于稳定。以金额计算,前三大OTA的BSP出票金额,已占整体总量的37.5%,具备主导地位。

03

年度视角

OTA掌握实时分发需求

若把视角拉回年度层级,系统性变化更为清晰。海择资本统计,2025年1–11 月,韩国BSP销售额票台累计总金额达7.13万亿韩元,预估全年将接近8万亿韩元,虽略高于2024年,但仍低于2019年的10万亿水平。

而以1-11月的累计总额看,HanaTour虽仍以1.20万亿韩元居第一,Nol Universe 已达1.03万亿韩元,很有可能明年就能取而代;MyRealTrip则以7,314亿韩元居第三,从高达45.4%的年增幅看,成长速度高于整体市场,吸收了不少原属组团社票台的销售额。这组数字说明一件事:BSP销售额原有的组团社术性,已逐渐被OTA稀释。

我们认为,从2025Q4起,韩国BSP市场已正式进入一个新阶段。这不是“组团社没落”,而是票台出票的重心,从团体预售与包机机位转卖的方向,转向平台实时分发,对应更为“说走就走”的需求。

这不是某一家公司的胜负,而是产业角色的重写。从韩国2025年前11月的累计BSP销售额看,Nol Universe(Yanolja)以OTA之姿,成为能同时承接自由行与混合需求的BSP共主,占整体市场份额近15%;MyRealTrip稳定占有10%份额;Trip.com Kores则以外资身分,年年跃升,达到约6%份额。

至此,韩国BSP不再是组团社独占的后花园,而是真正进入OTA主导、需求更为临时的新时代。

韩国走得快吗?不一定,至少中国台湾的易游、Trip.com,已共建类似的地位。而这很可能是未来数年,其他由组团社掌握的成熟出境市场,终将走到的一步。

评论

未登录