个人资料

个人资料  退出登录

退出登录

2026开年,国泰航空又有新动作。

据彭博社报道,这家航司近期传出正在推进成本削减计划的消息,涉及非营运岗位优化和总部开支压缩,少量裁员已在规划之中。

一边是筹备80周年庆典的热闹与持续盈利的光环,一边是裁员节流的举措,国泰的这波操作背后,究竟藏着怎样的考量与布局?

国泰航空的盈利成绩单,一直让行业瞩目。

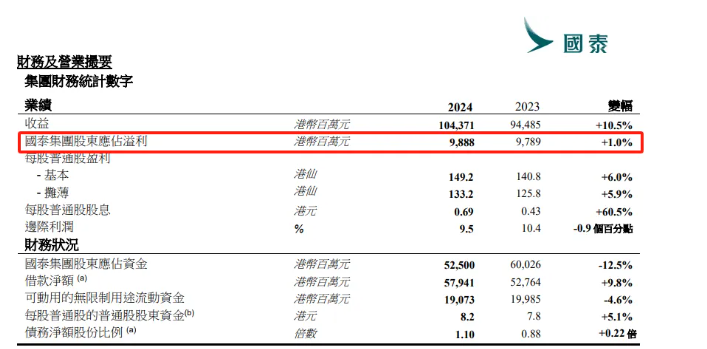

2023年净利润97.89亿港元,2024年增至98.88亿港元,2025年上半年虽录得 36.51亿港元净利润,但管理层预计全年业绩将再创新高,而盈利增长主要得益于运力扩张、客运载客率稳固、货运需求强韧,以及联营公司收入改善、供应商和解协议带来9亿港元非经常性收益,很可能将继续坐稳中国航司盈利榜首。

图源:国泰航空2024年全年业绩公告

然而,亮眼数据下,增长放缓的隐忧已然显现。

据知情人士透露,国泰预计2026年增长速度将降至个位数,这是疫情后的首次,也成为此次成本管控的直接原因。

成本压力的持续加大,让盈利空间不断受到挤压。

全球航空业供应链问题,尚未完全解决,发动机短缺导致不少飞机停场维修,直接推高了维护和调度成本。

再加上2025年美国关税上调等外部因素,飞机维护、航材采购等成本均有不同程度上涨。

尽管国泰当前员工规模已接近2019年底水平,但运力还没完全恢复到疫情前状态,单位可用座位公里成本也依旧高于疫情前,这些都让公司不得不重视成本管控。

在此背景下,国泰将优化重点放在非营运环节,计划削减5%相关成本,市场、行政等总部职能开支成为压缩核心。

和疫情期间为求生存而进行的大规模裁员不同,国泰此次的裁员计划更具战略针对性。

公司发言人表示:“公司致力于持续评估并优化运营与组织架构,确保长期战略目标的高效落地。”

彭博分析师指出,随着运力增速放缓,成本管控将成为国泰航空维持盈利的关键。“此外,面对境外航空公司运力持续加码带来的竞争,旅客收益率或将承压下行,国泰航空必须主动管控支出,以抵消这部分压力。”

过去一年,国泰刚经历了高速扩张,新开通了20条航线,如今放缓扩张步伐,正是为了调整节奏、聚焦核心。

一方面,公司正在推进千亿港元级别的机队扩张计划,还在筹备新航线,需要把更多资源投向核心运营业务;

另一方面,数字化转型是重要方向,此次节省下来的部分资金,将用于人工智能等新技术投资,通过智能化提升运营效率。

此次战略调整中,国泰还在推进部门与岗位的合并重组,部分员工将进行内部调岗。

值得一提的是,国泰此前曾宣布计划新增3000个岗位,员工总数将突破 3.4 万人,此次裁员规模总体有限,主要集中在非营运岗位,既避免了对公司运营的冲击,也体现了对核心业务的保障。

裁员节流的举措,看似与周年庆的喜庆氛围相悖,实则是成熟企业的理性选择。

当前航空业竞争日趋激烈,境外航空公司不断加码运力,旅客收益率面临下行压力。

国泰航空集团去年底曾表示,预计2025年全年利润将超过上一财年的 98.8 亿港元(约合13亿美元),这将是公司十年来首次实现年度利润同比增长。

反观其竞争对手新加坡航空,受行业竞争加剧及持股25.1%的印度航空持续亏损拖累,盈利水平正不断下滑。

在这样的大环境下,国泰通过优化组织架构、管控成本,正是为了在激烈竞争中稳住盈利优势,为80周年后的长远发展夯实基础。

更值得关注的是,国泰在成本管控的同时,也没忽视员工福利。

去年11月,其宣布向香港合资格员工发放相当于一个月工资的奖金;2026年1月起,香港合资格员工将获得平均3.5%的加薪。

对于国泰而言,此次裁员不是退缩,而是一次理性的战略转身。

在航空业格局重塑、技术快速迭代的当下,这家老牌航司正以“节流”换“开源”,在传承与创新中寻找新的增长路径。

这场盈利航司的裁员行动,也为观察后疫情时代航空业的发展逻辑,提供了一个真实的样本。

评论

未登录