个人资料

个人资料  退出登录

退出登录

近日,海昌海洋公园公布了2024年财报,收入微增、亏损扩大。

2024年,海昌海洋公园收入约为人民币18.18亿元,同比增长约0.1%;归属于母公司拥有人的净亏损约7.4亿元,同比增亏275%;经调整EBITDA(息税折旧及摊销前利润)约1.66亿元,同比减少67.3%。

在持有的7家公园中,收入贡献主要来源于上海海昌海洋公园和23年刚开业的郑州海昌海洋公园。

一方面,入园游客量同比增长16.1%至1079万人次,创下近三年新高。

另一方面,门票收入却下降了0.84%,从2023年的9.03亿元降至8.95亿元。

从最浅显的层面来看,这可能是门票促销、刺激客流的结果。

但门票降价是否带来了额外的受益——也就是园内消费的增长?答案依然是不够乐观的。

2024年,海昌海洋公园的食品及饮品销售收入约2.44亿元,同比减少1.3%;货品销售收入约1.32亿元,同比减少6.29%;来自酒店运营的收入约1.86亿元,同比减少4.18%;只有园内游乐收费收入同比增长10.01%,约1.95亿元。

小红书上,有游客去上海海昌海洋公园游玩,也担心起它“再不想办法,最多撑三五年”。

●乐园面积不大,票价也不贵,但项目不多,且好玩的更少;年卡用户多,老人带娃到处可见,他们大多自带食物,入园群体消费少。

(图源:小红书)

(图源:小红书)

底下吃瓜的网友,大都喜欢拿上海海昌和迪士尼比较。大致意思是,园内消费价格比肩迪士尼,体验却不对等。来了不想买,买了觉得亏 。

但更大的问题可能在于公司内部,海昌海洋公园存在严峻的负债。截至2024年末:

●流动负债净额29.5亿元,短期负债规模是流动资产的7倍,年内还有约4.97亿元的银行及其他借款到期未偿还。若引发供应商催款、银行抽贷等连锁反应,可能直接威胁日常运营。毕竟去年贷款逾期的6380万元,就被银行催收过。

●此外,2024年续期了1.04亿元借款,但剩余近15亿元短期负债仍未解决。且部分银行账户因供应商索偿被冻结(涉款1146万元)。

●现金及银行存款从17.02亿元跌至6.47亿元,骤降 62%。这表明过去一年内,公司为维持运营不得不消耗大量储备资金。

●新开业的郑州公园,虽然成为营收引擎之一,但筹建过程也贷款了14.36亿元,尚处于回本周期中。

负重前行之下,海昌海洋公园对自己的未来似乎却并不慌张。

一方面,承认复杂的外部经济环境让业务受到了一定影响;另一方面,这家公司对正在推进的轻资产模式(OAAS+IP运营)充满憧憬与期待。

(图源:海昌海洋公园资讯公众号)

然而仔细一算,2024年文旅服务及解决方案收入,即OAAS收入1.33亿元,同比增长2.8%,占比7.3%,对利润贡献微弱。

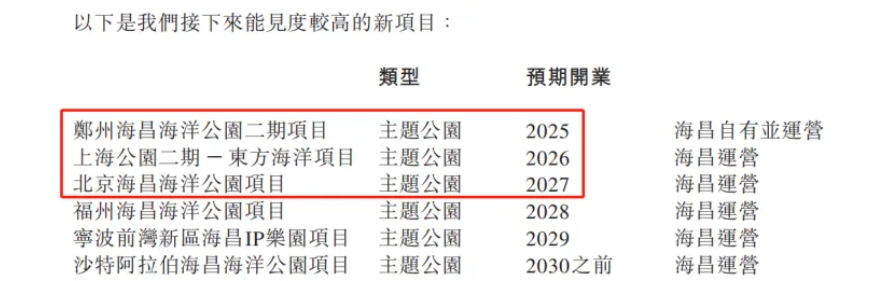

即便在建的两个大型轻资产项目,上海公园二期--东方海洋项目将于2026年开业,北京海昌海洋公园将于2027年开业,以及今年准备开业的郑州海昌二期项目,它们的利润贡献也得等两三年之后。

至于IP运营方面,已落地的是引入奥特曼和航海王两个日本动漫IP,其他业务整体还在探索当中,例如IP酒店、IP主题馆、IP主题店 (FEC)、IP快闪店、IP赛事及嘉年华等不同形态的IP产品。

新的业绩增长极尚未形成。

对比同行,华强方特以“轻资产输出+IP工业化生产”的方式实现高毛利,2023年净利润8.01亿元,毛利率50.93%;迪士尼、环球影城通过“IP授权+多元消费+连锁运营”的方式,单园年均收入可以做到超50亿元。

海昌海洋公园押宝OAAS(运营即服务)+IP运营模式,想打一场翻身仗,显然还有很长的路要走。

文旅行业从来不缺故事,缺的是讲好故事的能力。

我们继续对旅游市场保持关注。

评论

未登录