个人资料

个人资料  退出登录

退出登录

长途低成本航空有市场吗?这个问题至少被讨论了十年之久,未来十年恐怕仍将继续。答案是:可能有,但取决于市场在哪里!

从莱克航空(Laker Airways)、人民快运(People Express)等早期先驱开始,低成本长途旅行既令人心驰神往,也曾导致大批旅客滞留全球各地。多家航司曾尝试涉足这一市场,但最终倒闭,传统航司则悄然受益,通过“特别补救票价”接手滞留旅客。

随着成熟的低成本航司再度试水长途市场,一批野心勃勃的初创企业涌现,我们有必要重新审视市场格局,探寻影响航司成败的核心要素。

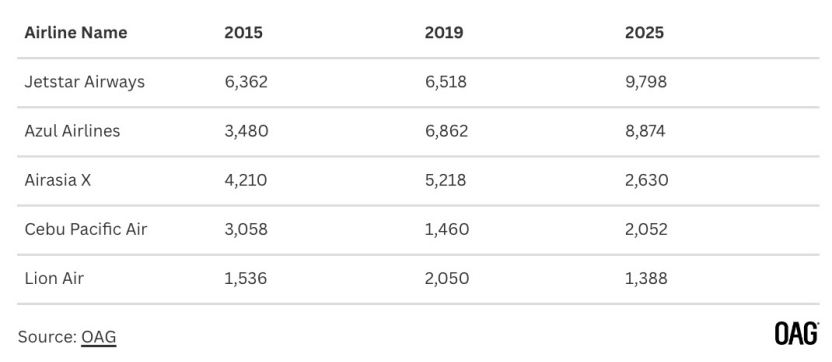

以3,400海里为最低航段标准,今年共有14家航司运营低成本长途航线。其中,仅有5家自2015年以来持续运营(OAG见下表)。这5家“长期生存者”在所有权和运营模式上各有特色,这也正是它们能够存续至今的关键原因。

航司集团的品牌矩阵

捷星航空(Jetstar Airways)运营着一支波音787机队,在休闲旅行和探亲访友(VFR)市场中填补了母公司澳洲航空集团(QANTAS Group)的重要空白。澳航专注于高端商务市场,与国际枢纽对接。两家航司虽在奥克兰等新西兰重点市场短兵相接,但通过差异化定价策略,在母集团生态中共存共生。

在许多市场中,航空公司通常会打造自有低成本品牌,以实现产品差异化、拓展航线网络、阻挡外部竞争,同时保护核心业务并维持主品牌的高收入水平。

在欧洲,汉莎航空(Lufthansa)曾扩展德国之翼(Germanwings)网络来填补这一市场空白,但该航空公司随后停运。国际航空集团(IAG)旗下的 LEVEL 品牌则从巴塞罗那出发,运营前往迈阿密和布宜诺斯艾利斯等主要探亲访友(VFR)及休闲目的地的航线,尽管 LEVEL 仅使用母公司伊比利亚航空(IB)的航班代码进行分销和销售。

在航空集团内部实施双品牌战略通常在商业上是合理的,前提是各自的市场团队能够在品牌塑造上形成足够的差异化,尤其是在品牌个性和企业文化等软性方面。

新加坡酷航(Scoot)是另一个集团子品牌结构的例子,新加坡航空(Singapore Airlines)作为母公司,既满足了区域航线需求,也满足了长途航线网络的需求。今年,这两家航空公司将在21条航线上展开竞争,包括曼谷、吉隆坡、雅加达和登巴萨等目的地。这些目的地对于中转市场和休闲市场都具有重要价值,因此两家航空公司之间的竞争不可避免。

酷航运营约56条航线,具备与新加坡航空竞争的维度,其中苏梅岛是最大的目的地。像捷星航空一样,酷航也拥有一支混合机队,能够有效运营其长途和短途航线。

机遇型非核心业务

或许是企业家精神的驱动,又或许仅仅是"天时地利"的机缘巧合,目前有一批专注于特定细分市场的低成本长途航空公司正在崛起:

宿雾太平洋航空(Cebu Pacific)和狮子航空(Lion Air)以其区域低成本航线网络而闻名,但也运营飞往中东的航线,服务于宗教旅游和劳务出行市场,连接相关国家。

尽管面临众多传统航司的竞争,但这两家航司享有较高的品牌忠诚度,这些航线需求全年稳定。虽然其优惠票价无疑是吸引乘客的关键,但实际上,这些航线与定期航班相比,服务内容更接近包机航班。

巴西低成本航空公司蓝色航空 (Azul Airlines)的长途航线主要服务于美国佛罗里达州和葡萄牙的侨民社区,提供了几乎可以保证的业务量。但即便如此,这些航线依然带有很强的机会主义色彩,使用的是 A330 机型,且显然不属于该航空公司区域和国内航线的核心业务。事实上,一家航空公司同时运营约三十架 ATR 飞机,并且与 A330 机队混合使用,这种情况非常罕见;这或许可以解释该航空公司今年寻求与 GOL 合并的原因。

要达到临界规模并不容易

对于长途航空公司而言,核心挑战之一始终在于能否达到临界规模——即拥有足够数量的飞机和稳定的航线网络,同时将季节性波动降至最低。这种规模效应能够帮助航司从扎实的运营基础上谋求发展,减少因市场波动或运力调配失衡带来的风险。

根据今年各家长途低成本航空公司的航班计划数据,若以3500海里(约6482公里)为最低航段长度标准进行统计,仅有2家航司的每日航班量超过20班次,而对于许多航空公司来说,每日航班频率仅在十几班左右。

航线网络波动也是一些长途低成本航司面临的挑战。尽管所有航空公司都必须应对季节性需求,但低成本航司可能更容易受到影响,因为价格是其主要销售工具,市场刺激至关重要。

今夏,捷星航空(Jetstar)将维持和冬季航班相似的航班计划,巴西蓝色航空(Azul)仅增加季节性波尔图航线,而诺航(Norse)则以停飞伦敦盖特威克-拉斯维加斯航线并向印度靛蓝航空出租飞机为代价,新增五条航线。值得注意的是,诺航近期宣布从雅典开通纽约(与阿联酋航空正面竞争)和洛杉矶的长途低成本航线,鉴于美元购买力变化及美国本土客源流量等新趋势,这一战略或将面临全新的风险组合。

成本控制定生死

长途低成本航司的长期成功乃至存活,关键都在于能否维持尽可能低的成本。随着租赁费用攀升与隐性成本增加,多数后来入局者,已难以为继。

正因成本控制是如此重要,长途低成本航空的现存成功案例(虽然他们增长有限)多集中于运营成本较低的新兴市场,这些新市场与西欧及北美的成熟市场形成鲜明对比。

长途低成本航司会消失吗?

虽然许多传统航空公司希望如此,但这极不可能。航空业是动态发展的,即便现在面临着飞机供应的挑战,但总是有一些备用飞机可用。随着新市场的不断涌现、新兴市场的崛起、消费者财富的增加和信贷渠道的扩大——总会有人看到机会,而进入市场的壁垒也会越来越低。

关键问题是,有多少航空公司能够持续运营超过十年。坚持活下去,这才是真正的挑战。

资料来源:Long-Haul Low-Cost Airlines: Why Can They Succeed in Some Markets but Fail in Others?(OAG)

评论

未登录