>携程集团(NASDAQ: TCOM)近期公告2024Q3财报,单季运营利润再创历史新高,达50亿人民币,GAAP净利甚至超过百度,堪称疫后的新消费主流。

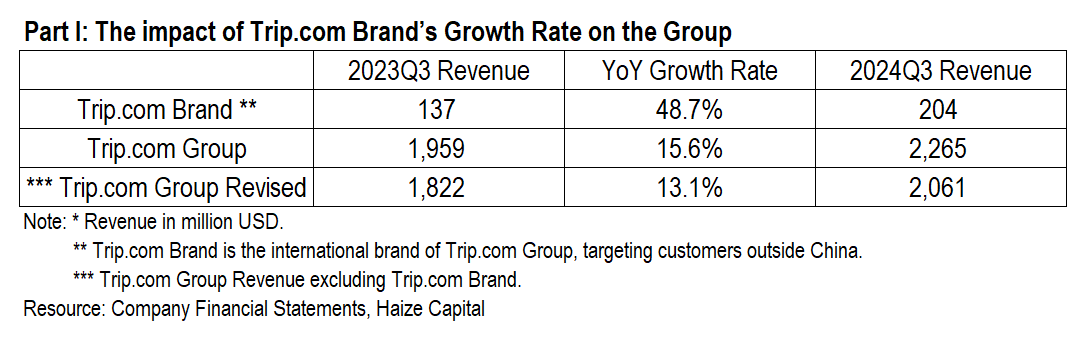

不过,>携程在中国境内的增速已相对饱和,如果市值要在当前的标准再增长30%以上,目前看来,必须仰赖国际平台Trip.com Brand的增长(Q3年增速达48.7%),但目前其在亚太市场的产值与欧美玩家相距不小。

从这个角度看,携程Q3季报在境内细分领域的成绩单,既可能是切入亚太市场的契机,也可能是众OTA未来的激战区,这些领域将衍生不少的投资机会。

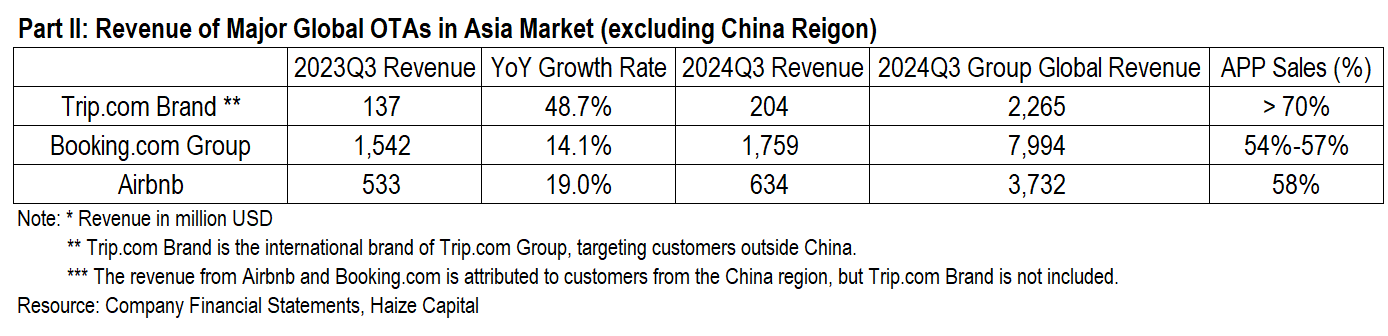

根据各OTA的财报与电话会议,我们整理出Booking(NASDAQ: BKNG)、Airbnb(NASDAQ: ABNB)与携程国际平台Trip.com Brand在亚太市场的收入与APP消费占比,如下:

1.Trip.com Brand间夜量通过APP销售的占比最高,推定超过70%;但欧美主流OTA也能接近60%,其中Booking公告值为54%-57%,Airbnb为58%。

2.从各OTA的Q3亚太市场收入来看,Trip.com Brand的Q3收入约占集团总收入的9%,亦即2.0亿美金。

Airbnb有75%的收入来自美加澳法英5大核心市场,9个次要扩张市场合占收入的15%,其中的韩日印(度)中位于亚太,我们推估亚太市场不超过整体的17%,即约6.3亿美金。

Booking有24%的间夜由亚太客源预订,由于亚太ADR会低些,我们推估22%的收入来自亚太市场,即约17.6亿美元。

3.就产品组合看,Trip.com Brand住宿相关收入占总收入的40%以上,而Booking的住宿占比约90%,Airbnb的住宿占比更在95%以上。

从上述数据我们可以做出几个判断:设若不看携程控有的中国客源市场,仅关注携程的Trip.com Brand与欧美同业在亚太地区的竞技,在APP直销占比所代表的产品闭环与用户获取/留存上,携程占优但没有绝对优势。

从收入的绝对值看,携程弱于欧美同业,有大幅甚至接近量级式的差距。

而携程的收入增速虽然超过竞品很多,但竞品近年也着力于一站式服务,用Booking的说法是”互联旅游(Connected Trip)”,Airbnb则在Q3官宣要从体验产品的“本地化”开始做起,每年推出产值达10亿美元的新产品线(we will launch one to two new businesses that will generate $1 billion or more of revenue incrementally a year)。

我们认为,无论是想弯道超车或稳固优势,亚太市场的部分细分旅游领域将是未来1-3年的重要焦点。

携程在中国境内市场的分项成绩单,恰恰可能是未来亚太旅游市场的决胜契机,将会产生许多投资机遇。海择资本说明于下:

1.本地玩乐产品:供应商将受益来自旅游行业的增量。

活动体验早已是近年备受重视的市场,但疫前异地色彩更重,主要以景区门票、体验、小交通、上网产品为主。

但疫后OTA逐步走向”本地”化,用携程的说法,旅游要体验当地人的生活,比如时令特色美食与文化,特别是文化类的音乐会、展览和体育赛事。

而用Airbnb的说法,真正的旅游需求围绕“本地“,会从周五晚与家人的活动开始,取代去餐厅与在家里看 Netflix,其实指的都是本地玩乐领域的机会。

2.团队旅游产品:高端旅行拜疫情崛起。

虽然难以想象,但在Q3携程集团度假事业收入YoY增长17%时,其出境团队旅游的收入增长了三位数。

一方面这反映了团队旅游相对于自由行复苏滞后;一方面也显示,在部分组团社因疫情淡出市场后,带有风险性(如非洲旅游)、稀缺性(比如极地邮轮)、性价比高(组团社基于规模让利)的行程,仍然有足够的空白市场,甚至空白到让不少新旅行社因此崛起。

它们不是只卖高端产品的旅行社,但是高端产品是它们的核心收入来源。

3.银发客群:针对老年人的内容、社群与产品,有爆发潜力。

银发族(老年人口)的旅行需求显示巨大的潜力和增长,东亚将高度受惠。

部分原因是东亚共同处于老年化环境,群体需求会被尊重;部分原因是民智已开,老年群体也更重视主体的自我实现。

本年前三个季度,携程50岁及以上用户的预订量YoY增长26%,高于其他年龄段,其中又以61至65岁年龄组增幅最大;除了订单量大,消费能力也不差,一线和新一线城市的老年成员更偏向航空旅行与居住高星酒店。

银发族也正成为在线旅游内容的积极贡献者,虽然人数上仅占创作者的7%,但产生了超过10%的旅游内容,年产量更增长40%,这都显示了银发族的消费潜力。

4.日本地域:外资OTA在日本的竞合强度将加剧。

疫后日本处于旅游目的地必争之地,但有趣的是,目前没有哪家外资OTA具有绝对优势。

Trip.com Brand在Q3,成为许多国家/地区市场下载量最大的OTA应用,包括港、澳、台、韩、新、马、泰,唯独日本不在其中。

日本一直是Airbnb重视但始终不得其法的9大潜在市场之一,预计2025年从支付切入,寻找产品与市场的契合点。

而Booking2023年,才在日本发生因拖欠佣金被业主集体诉讼的丑闻,显然也颇有心有余而力不足之势。

看来,通过投资/收购补强在日本的影响力,一定会是外资OTA的重要考虑。不过,最后也不能排除谁都拿不下,由日系OTA的Rakuten Tarvel与Jalan共分日本客源大饼的可能性。

5.ESG投资是进阶OTA的必备高配。

美国新总统川普基于美国优先,高概率会比照上任期,从无益于美国企业的多边组织“退群”,而对亚洲群雄来说,ESG的投入也可能从必做的合规重点,变成为竞技时的自我要求,投入深度将有所调整。

不过,有志于广大欧洲市场与(脱亚入欧)的日本市场的玩家,仍必须兼顾与ESG相关的创新技术和政策趋势,特别是碳足迹/碳补偿、永续住宿和社区旅游/地方创生等方向。

只是,也许针对这些方向的技术、平台、系统、金融服务等投资,暂时以社会影响力为主,财务回报尚难规模化。

值得注意的是,在国际化的层面,携程走得是一条与国内同业迥然不同的路。美团走向与中国在地缘政治更没有风险的中东,同程则孤注单压日本地区与酒管行业。

如果要跟着携程财报关注亚太市场的投资机会,不只要留意众OTA的运营能力,可能大国在政治军事的竞合,也是左右成败的关键。

【本文为评论员个人观点表达,不代表环球旅讯立场】

海择资本 创始人

罗海资,海择资本创始人。曾于2012年加盟携程旅行网,同时也以鲸涛为笔名于财经媒体发表机票、酒店、旅游相关的批发商与渠道生态圈的观察评论。罗海资拥有台湾证券暨期货市场发展基金会(证基会)企业发言人班、财报分析班学程,并曾在台湾嘉实财经任职资深记者,负责上市公司研究。

罗海资,海择资本创始人。曾于2012年加盟携程旅行网,同时也以鲸涛为笔名于财经媒体发表机票、酒店、旅游相关的批发商与渠道生态圈的观察评论。罗海资拥有台湾证券暨期货市场发展基金会(证基会)企业发言人班、财报分析班学程,并曾在台湾嘉实财经任职资深记者,负责上市公司研究。

已发表文章 94 篇 关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~