个人资料

个人资料

退出登录

退出登录

本文详细地阐释了OAG在最近的网络研讨会《飞机租赁价格和机票价格创历史新高》中提出的问题,并讨论了飞机租赁行业应当如何应对目前面临的挑战。

供应链断裂?

波音和空客在二月的新加坡航展上拿下了数十亿美元的飞机销售单子。然而,当前供应链所面临的压力却意味着,这两家飞机厂商可能很难按时交付所售飞机。

由于零部件短缺和行业人才的缺乏,制造商的生产进度已经落后于当前订单,而旅游行业却正在从疫情中复苏过来,需求激增。

整个供应链的问题最初是由疫情引起的,由于限制出行和封锁边境,原材料运输渠道被扰乱的同时,也导致了飞行员、空乘人员、行李搬运工和飞机机械师被裁员。此外,俄乌战争的爆发也阻碍了石油供应,并引发了全球商品和服务成本的上涨。

供应链至今仍是一个大问题,部件短缺导致飞机原本的维护时间被打乱并且延长——在某些情况下甚至延长了数月之久。这一问题还因普惠公司(Pratt & Whitney)的发动机故障而加剧,导致超过400架A320飞机(根据ACIA航空租赁商业高级副总裁Mark Dunnachie所说) 被迫停飞,进行发动机拆解和检查。上个月,171架波音737-9 MAX飞机因舱门故障而停飞,对行业复苏又造成了进一步的干扰。

菲律宾宿务太平洋航空公司的首席执行官Michael Szucs在新加坡航展上告诉法新社,由于普惠公司发动机的问题,他们公司被迫停飞了10架飞机,今年甚至可能会增加到16架飞机停飞。由于飞机停飞和空客公司新机交付延迟,他们的运力出现了下滑。

全球航空公司运力恢复到疫情前水平

相比2019年第一季度,今年Q1全球航空公司的运力预计增长2%,比2023年同期高出10.1%。然而,各个地区间和地区内的表现不尽相同。东欧是唯一一个仍然低于2019年水平的地区,这是由于俄乌冲突造成了持续的混乱,使得欧洲的航空运力仍然下降了5.7%。还有来自各国国内航空服务减少的影响,特别是在德国和法国,高速列车取代了部分国内航空服务的情况下。

然而,现在非洲航空公司的运力比2019年多出了9.1%,大部分地区的运力增长强劲(除了南非)。拉丁美洲几乎达到了疫情前的同一水平,地区运力比2019年还增加了8.9%。而在亚太地区,即使航空公司的运力总体上也已经实现复苏,甚至增长了3.1%。但东南亚运力却下降了12.9%,西南太平洋地区下降了2.3%。

关于非刚需的旅游出行是否在恢复,业界存在一些争论。然而显而易见的是,旅行支出仍然是所有年龄组消费者的优先事项,并且航空旅行自然是促进经济增长、贸易往来及与家人朋友保持联系的重要因素。就全球而言,发展中市场拥有庞大的年轻人口、增长的可支配收入和不断增长的潜在需求。

航司对飞机的需求从未如此之高

对于这样的情况,OAG网络研讨会上的行业专家解释说,航空公司越来越多地关注于飞机租赁市场,以保证他们机队的运行。

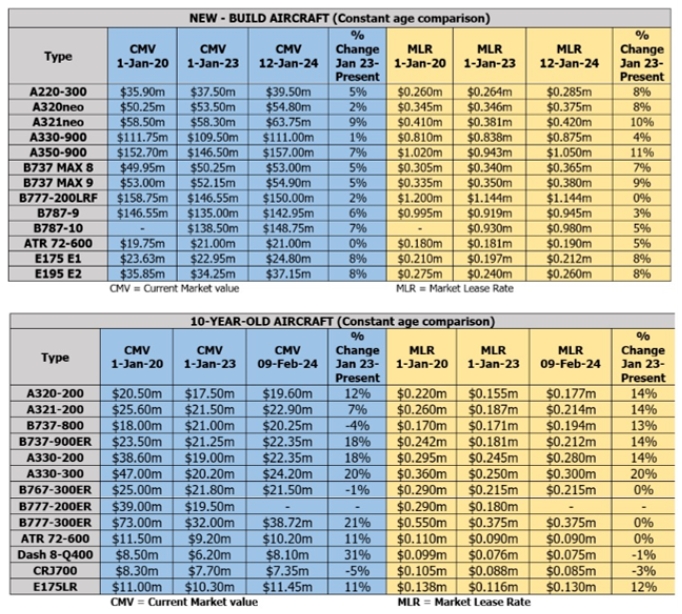

根据ACIA 航空租赁公司的高级副总裁Mark Dunnachie的说法,以前航空公司约有1/3的航班运力是靠租赁飞机来完成的,现在已经达到了50%,并且还在增长。即使是那些传统上习惯于购买飞机的航空公司,他们也开始接入租赁方式,优化公司的财务灵活性,保障自身在购买飞机的同时可以灵活调整机队。然而,正如航空咨询公司Ishka的分析与咨询主管Eddy Pieniazek所解释的,“可供租赁的飞机数量并不像大家想象的那么多,这反过来也推高了价格”。飞机租赁价格已经从2020年的历史低点上升到2023年的历史高点。

Mark解释说,尽管喷气式客机的区域租赁市场对价格和时间很敏感,但每架客机至少有4到5家航空公司在争夺。这就导致决定租给哪家航空公司以及条款变化的话语权转向了出租方。中国飞机租赁有限公司(CALC)的航空风险负责人Jon Howey承认,尽管大型客机的承租需要更长的前期准备时间和更长的租赁时间,但目前仍具备价格优势和安全保障。

过去的12个月,几乎每个类别的新飞机的市场租赁价格都有所上升。大多数飞机类型中,机龄10年的飞机租赁价格也出现了相当大的增长,只有B767/777和一些小型喷气式客机的租赁价格出现了下降。Mark和Jon都指出,航空公司总体上更倾向于长期租赁飞机。这导致了长期租赁数量显著增加,因此大多数机队的平均机龄也随之增加了。

航空公司不仅没有从新飞机20%的运营成本节省中受益,还可能会影响航空公司实现碳排放可持续发展的目标。Jon解释说,租赁公司也面临着来自航空公司的压力,被要求尽早就租赁进行谈判,并且要意识到制造商在满足需求方面的困难。他还提到了中国航空公司通常采用的短期规划周期,以及这种做法在当前环境下所带来的挑战。

周期性产业

虽然飞机租赁公司在当前的供应紧缩中受益,但飞机承租行业的专家们非常清楚航空业的周期性特征。关于供应积压何时得以解决的预期,他们之间存在一定的分歧,Jon Howey预计将在本世纪后期解决,Mark Dunnachie和Eddy Pieniazek都估计在2027/2028年。

Eddy认为制造商也存在高估需求的风险。从劳动力、设备维护、备件到飞机租赁的成本压力都在上升,这导致机票价格比2019年更高,这可能会反过来抑制需求。

与此同时,现在是进行有效的飞机机队规划、以应对这些挑战的最关键时期。

参考资料:

A shift in power to aircraft lessors. (OAG)

评论

未登录