个人资料

个人资料

退出登录

退出登录

前几天朋友圈有位朋友发了张照片,说他坐飞机从上海飞拉萨,坐到一宽体机,还能躺个卧铺。懂的都懂,这位朋友是在调侃国内线的上座率。

出境游的低迷使得宽体客机进入国内市场,着实为国内出游市场带来了充足的座位供给。那么,国内航司的宽体机运营情况如何?

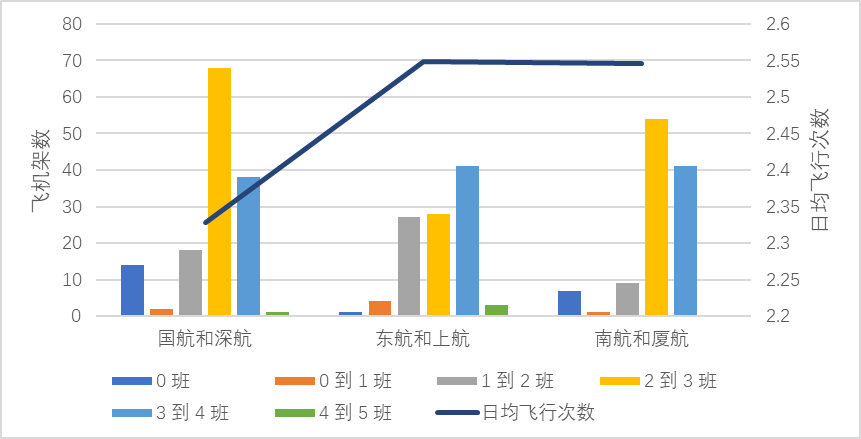

于是我做了个统计,选取了六家航空公司——国东南以及下属的深航、上航和厦航各一家公司,一共六家公司,统计了7月21-27日它们的宽体客机到底在哪儿飞。为什么我们需要算上国东南航下的主力航司深航、上航和厦航,因为他们不仅有宽体机,而且利用率并不低。因此下文所提的国航、东航、南航,将分别包含深航、上航、厦航。

根据我所在的公司“李及李”的数据库,这六家公司一共拥有约356架正在服役中的宽体客机,其中335架正在活跃执行任务(统计期内至少飞过一次),共执行了6157次飞行任务,按表定时间计算飞行了23593个小时。折算下来,每架飞机平均每天执行2.5次,9.5个小时的飞行任务。这个时间比航旅纵横、飞常准、航班管家等的飞机利用率略高——因为我们的9.5个小时统计的是时刻表上的时间(展示给旅客的计划时间),而“飞机利用率”往往基于实际时间(撤轮挡到上轮挡时间)计算。

我们先来看看总体的分布情况。按每天飞行的次数算,东航、南航平均每天每架飞机可以飞到2.55个航班,而国航只能飞到2.33个。这在一定程度上和国航空置宽体机较多有关。

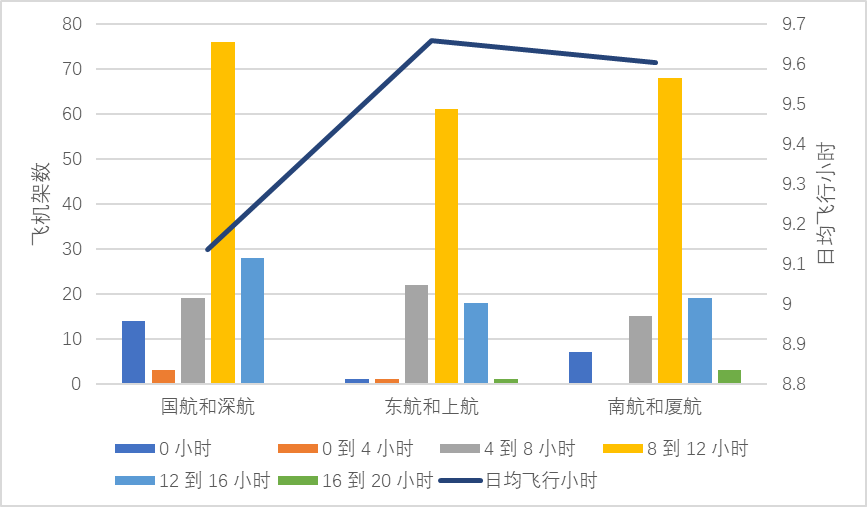

与航班次数的多峰分布相比,飞行小时的分布均匀很多,都是以8到12小时为主。东航平均以9.66个小时名列第一;南航以9.60个小时名列第二;国航以9.14个小时敬陪末座。

让我们进一步探查国内线和国际线在各公司中的比例。目前而言,在统计期内,东航将宽体机约48%的飞行时间分配给了占25%的国际航班,而南航和国航则分配了约38%到39%的飞行时间给占18%-20%左右的国际航班。

如果与2019年同一周相比,可以看到在2019年的情况则明显有变化。2019年的时候,国东南的宽体机只有50%-60%的航班数和25%-35%的飞行时间在国内市场,其他飞行时间都在国际市场上。

我们再换一个角度看看按公里数的分布。2019年,国东南宽体机通常仅有30%不到的时间在2000公里以内的航线上,其余时间花在2000公里以上的国际航线上。在统计周期里,国东南的宽体机有一半的时间在2000公里以内的航线上。

这种时间分配的变化再加上国内线航程较短的事实,因此国东南在过去几年宽体机队总数大体维持稳定的情况下,投入在短途市场的航班大有增长。例如,国航宽体机2019年全机队一周执行814班2000公里以内的航班,如今一周要执行1691班,直接翻倍;东航从956班到1435班,增长50%;南航从913班到1412班,增长55%。

由宽体机带来的国内和短途国际航班航班量的爆炸性供给增长对旅游行业生态的影响是显著的,运力的急速上升不可避免地会带来客座率下降以及对应的机票降价。

这种供给上升、客座率下降和机票降价并非在整个民航市场上同步出现。并非所有机场都可以起降宽体客机,因此宽体机回流国内其实也只是回流到了部分航线和部分机场而已。

我们按航线和机场统计了一下宽体机回流的具体情况。

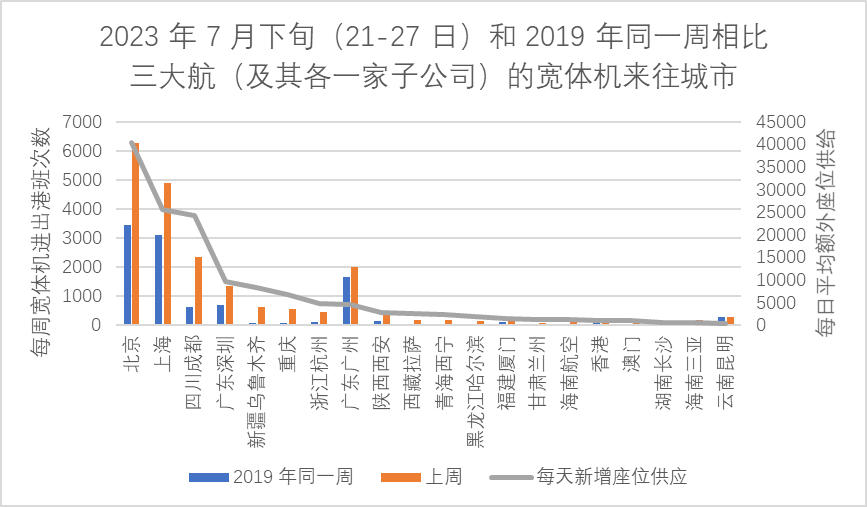

在航线方面,宽体机的回流影响最为巨大、最为典型的一条航线是上海-厦门航线。这条航线在2019年的同一时段是没有宽体机的,但在我们统计的时间里却用宽体机开了22对往返。假设两地之间时刻不变,多一对宽体少一对窄体,那这条航线的座位数一周内至少增加了4400个左右往来座位。

同样的现象主要出现在北京、上海和成都这三座拥有两座机场的城市。由于两场运行时刻相对充裕,大部分航空公司都将宽体机投放在这里。相比2019年同期,北京每天增加了40000个新增座位,上海和成都各增加了25000个左右。与之相比,时刻紧张的广州和深圳则相对影响较小——每周新增座位数总共加起来还不到15000个。

港澳台航线也是宽体机比例增加的大户。港澳航线一周平均每天各增加了1000个座位——这对于来往人数相对较少的港澳航线而言,增幅是非常明显的。例如,内地往来澳门的航班由以往几乎全为窄体机执飞,变成除了并无宽体机的春秋航空和澳门航空外,几乎全为宽体机执飞。同时,在东南亚的短途国际线上,宽体机的比例也大幅度增加。例如中国内地往来马来西亚首都吉隆坡的航班,上周有7对用宽体机执行的往返(南航每天一班广州吉隆坡);在2019年,这个数字是0。这就增加了1400个左右的往返座位。

讲完了宽体机回流的基本情况,接下来我们来聊聊这意味着什么。

旅游行业某种意义是个典型的瓶颈行业。对于一个目的地而言,衣食住行除掉衣,其实全是瓶颈:航班和列车的座位数、酒店房间数、餐馆座位数都会影响接待能力。一般而言,由于投资成本的关系(餐馆最低,酒店次之,交通最大),交通的供给最难变化,往往会成为最大的接待能力瓶颈。

因此,宽体机回流直接大大增加了这些文旅目的地的接待能力。对于在目的地经商的酒店、景区等而言,宽体机的投入增加了座位供给,直接解决了“行”上的接待瓶颈问题;加之机票价格又普遍处在低位(例如京深等不乏四折、五折机票),也降低了旅客的出行负担。因此,京沪、成都、新疆等地方的酒店和餐饮生意,最近实在是火得一塌糊涂。这点而言,做酒店和景区的老板实在深有体会,我想毋庸赘言。

某种程度上来讲,现在“住”和“食”反而是瓶颈了——本地接待能力的瓶颈限制了前往当地的旅客人数,从而影响了航空公司的上座率。即使航空公司单独降低了机票的票价,旅客看着目的地的酒店价格往往也会望而却步。

换种说法来看,国内旅游如今130%的航班量已经是极限了——国内酒店等其他要素的接待能力只有这么多,再多的航班供给并不能带来额外的出行需求,因此只能通过涨价来实现更大的收益。

这种情况不会只存在于2023年的暑运——对于2024年的春运和全年而言,只要国际航班(尤其是长途的欧美航班)没有恢复的话,这种国内旅行的现象还会长期存在。

评论

未登录