个人资料

个人资料  退出登录

退出登录

5月的一个早上,拥有43.7万粉丝的抖音账号“华东小玩家”开始直播,从观感来看,这大概率是一家火锅店的直播商单。

根据抖音实时的排名,在团购带货·南京周榜上,“华东小玩家”在美食榜单上位列第一,距离被第二名超越还有14.2万热度。

图源:5月8日上午“华东小玩家”抖音账号截图

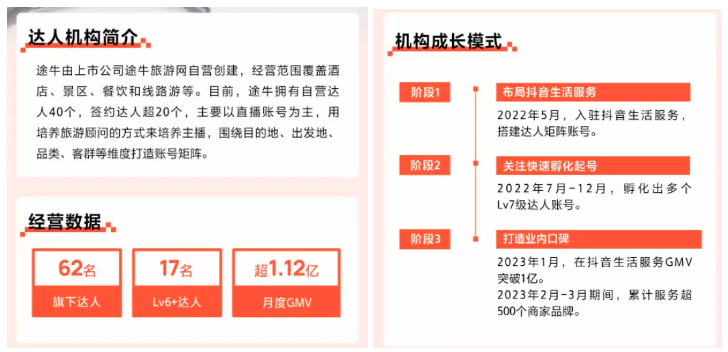

除了美食,旅游产品带货也是“华东小玩家”的常规动作。这是途牛旗下众多达人账号之一,包括它在内,途牛一共拥有40个自营达人和超过20个签约达人。

根据抖音生活服务官方的说法,途牛用培养旅游顾问的方式来培养主播,围绕目的地、出发地、品类、客群等维度人打造账号矩阵,月度GMV超1.12亿元。在抖音生态伙伴服务大会上,途牛还获得了抖音官方认证的机构交易突破奖。

图源:抖音生活服务商业观察公众号

6月8日,在环球旅讯数智论坛(南京站)上,途牛副总裁朱展召在主题演讲中透露,从2022年第四季度开始,途牛的MCN机构在所有酒旅类的MCN中持续位列第一。

虽然直播支付GMV节节高升,但途牛仍未走出亏损境遇。

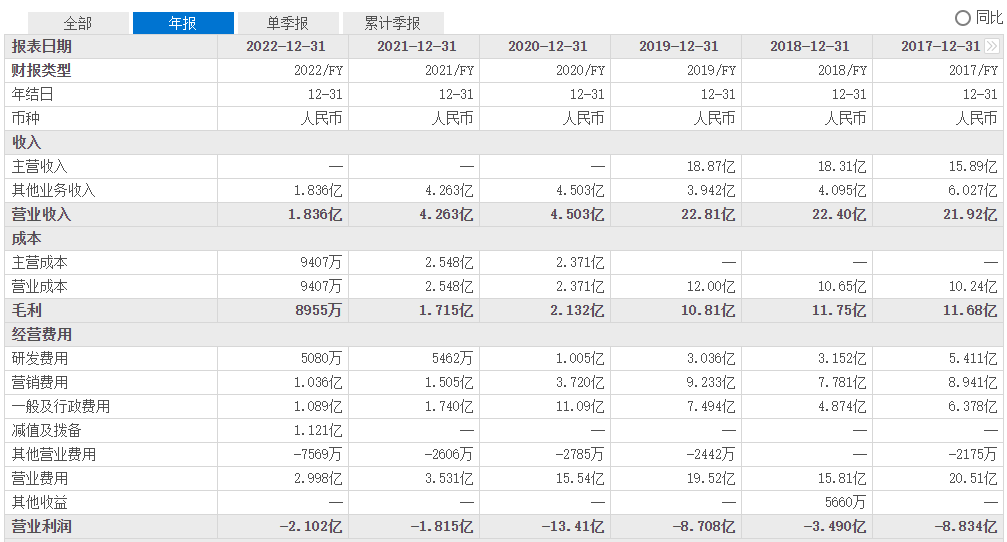

途牛于2023年3月17日发布的财报显示,2022年总营收为1.84亿元,同比下跌56.9%;净亏损为2.03亿元,上年同期净亏损为1.29亿元。据统计,截至2022年底,途牛上市以来累计亏损约77亿元。

持续亏损在一定程度上也影响了途牛在二级市场的表现。截至美东时间6月7日,途牛盘前交易每股报价1.4美元,总市值为1.73亿美元,距离上市之后每股24.99美元的巅峰时刻已相去甚远。

图源:雪球截图

对途牛来说,未来也不全是坏消息。

考虑到2022年底国内疫情管控措施的放开和出入境游的逐步恢复,途牛过去主打的出境游打包产品有望实现突破,再加上对抖音直播等新渠道的布局,其对新一年的经营较为乐观,财报显示预计途牛今年一季度净收入同比实现45%至55%增幅,达到6010万-6430万元。

01

直播救市

2020年4月16日,途牛会员日,当天晚上途牛创始人于敦德首次亮相途牛抖音直播间。面对镜头,于敦德略显局促,直播助理的递话虽然接住了,但没有达到“秒杀”的效果。

在途牛直播间里,创始人IP没有显效。在这场直播结束后,途牛没有全网转发的直播战报,业界也没有对途牛直播的成果进行讨论。

彼时,疫情正在全球抬头,全球旅游业面临着史无前例的挑战,退订成为OTA们共同的难题。在消费者因为不可抗力无法成行,上游供应商因为不可抗力倒闭的双重压力下,退订对中间平台的现金流是极限考验。途牛曾公开表示,受疫情影响,在2020年一季度的订单退改中为客户承担损失约1亿元,而当季途牛的营收仅为1.74亿元。

特殊时期,直播、预售成为平台提升业绩、对外界发出复苏信号的主要手段。携程boss直播在2020年用118场直播拿下了40亿元的预售额,相比之下,途牛公开的一组数据显示,2021年途牛会员日累计销售额超 1.5 亿元,单日最高销售额突破4000万元,显得不温不火。

就在业界以为途牛直播就这样平平淡淡之时,2023年1月,途牛冲上了抖音生活服务平台全国MCN机构排名的榜眼,单月支付金额过亿。

抓住抖音这个阵地,是途牛直播翻盘的关键点。

内容天然离用户很近,尤其是旅游内容之于用户。根据抖音官方提供的数据,2022年抖音旅行兴趣人群达到了2.7亿人,酒旅类关键词搜索量高达8亿+。

进入2022年,抖音生活服务业务提速,先是在当年3月推出商户管理经营平台“抖音来客”;5月发布《2022年生活服务软件服务费标准说明》,其中,住宿软件服务费率上调至4.5%,美食、游玩和休闲娱乐分别上调至2.5%、2.0%和3.5%;6月上线本地生活商家的营销平台本地推广……在算法的助力下,与2021年相比,2022年抖音酒旅行业支付GMV增长12倍、合作酒旅商家增长5.5倍、酒旅订单用户增长9倍、酒旅相关视频播放更是达1.4万亿次。

近期,抖音还上线了日历房预订。种种迹象表明,抖音已决心再造“美团”,曾经为美团提升GMV和利润率的酒旅业务,自然成为抖音的重点攻略对象。

2022年7月,途牛正式成为抖音官方授权生活服务MCN机构,MCN名为“小玩家”。

MCN是网红经济、直播带货走红之后被大众熟知的一个商业名词,是指通过机构和资本的有力支持,保障网红内容的持续输出及稳定变现的商业模式。在MCN机构中,达人是内容输出的主力。

早期,途牛的主播团队大多由公司原来的旅游顾问和销售团队转型而来,这是途牛直播能够坚持下来的重要原因之一。在旅游业,被大众所熟知的头部达人屈指可数,疫情之后,大量旅游顾问、导游转战抖音,相比纯素人的KOL,对旅游文化、产品和供应链的深度了解,再加上电话销售到直播销售有相似的逻辑,能够更好地带动产品销售。而旅游产品的销售能力也可以复制到餐饮等品类的销售中。

而随着自身直播能力的成型,途牛也开始全渠道拓展KOL。朱展召表示,途牛招募达人的标准是素人、粉丝不过千、跨地区分布并且对成为KOL意愿强烈。针对达人的养成,途牛将提供包括课程培训、上播实操等直播全流程的培训。

此外,途牛在直播矩阵上还会展开内部赛马机制,激发直播间的竞争斗志,并通过与外部达人(比如东方甄选、交个朋友等)、外部供应链的合作,倒逼内部团队和产品进行优化升级。

据悉,途牛通过“走播种草、坐播转化”的直播模式,缩短转化链路,提升触达效率,同时以“短视频+直播+社群+销售”完整的交易闭环。在突破自播业务的同时,途牛还通过代播、帮播、直播培训等形式,为旅游目的地及合作伙伴提供一站式旅游直播培训解决方案,帮助目的地构建自运营直播体系。

朱展召也曾经在抖音生活服务生态大会提过,途牛2023年的目标是做到100个旅游直播账号、带出100条百万级优质旅游产品的“双百目标”。

02

一度辉煌

途牛上一次“冲榜”被记住,还要回顾到上市之际。

2014年5月,途牛以中国在线度假概念股身份登陆美国纳斯达克,市值一度突破200亿元。彼时旅游业欣欣向荣,途牛专注于销售打包旅游产品,超过70%的业务量来自出境游。

尽管股价在上市4个月后开始回落,但是资本对休闲度假市场依旧看好,对唯一专注于休闲度假品类的途牛也寄予厚望。

2015年5月,途牛与京东等投资者签订协议,途牛获得总计5亿美元的投资。京东投资总计3.5亿美元用以认购途牛股份,包括2.5亿美元现金及向途牛提供1亿美元资源及运营支持,途牛获京东旅行-度假频道网站和移动端的5年免佣金独家经营权,并成为京东机票和酒店业务的优先合作伙伴;而弘毅资本、DCM、携程、淡马锡和红杉分别投资8000万美元、2000万美元、2000万美元、2000万美元和1000万美元认购相应的途牛股份。

2015年11月,海航旗下海航旅游战略投资途牛5亿美元,以每股美国存托凭证(ADS)16.50美元,即每股普通股5.50美元的价格认购途牛发行的新股。

借资本之力,途牛在营销层面也开启了高调之旅。

2014年3月途牛签约了在《爸爸去哪儿》走红的林志颖及其儿子Kimi为代言人,2015年10月签约了周杰伦为代言人,成为在线旅游明星营销的典型案例。除了有两大明星代言人的加持,途牛还大手笔地赞助了《爸爸去哪儿》《奔跑吧!兄弟》等国民级综艺,一时间,“要旅游,找途牛”的广告语可以说是深入人心。

为达到家喻户晓的效果,途牛也付出了相当的营销费用。财报显示,2013年途牛的营销费用跨过亿元大关,2016年甚至达到19亿元,相当于每收入1元就有0.18元花在营销上,而亏损也逐步扩大,可谓以“利润换市场”;而在疫情三年里,途牛的营销费用也分别达到3.73亿、1.505亿和1.036亿元。

图源:东方财富网截图

高额的营销费用与旅游线路非标整合难度大、利润低且消费低频,成为途牛被外界普遍批评的两个点。对此,于敦德在多次对外谈到营销投入时表态:用户体验和品牌是一项长期投资,另一项长期投资是扩大区域覆盖和供给, 而这两项长期投资都要在多年后才能见到效果。

如今在抖音直播间里,相比喊出“要旅游,找途牛”的口号,途牛更多扮演的是供应链的角色,做好后端的供给,前端则交给MCN来解决。

03

倔强活着

在部分从途牛离职的员工眼里,“老于”于敦德是个老实又倔强的人。虽被称作老于,但却是实打实的80后,创立途牛那年,于敦德才25岁。

于敦德创立途牛的热情来自于对游山玩水的爱好。2006年10月,途牛正式进入在线旅游市场,并选择内容社区的模式切入,但很快就认识到内容变现难题,转而寻求在交易层面的突破。当时,在线旅游市场已经有上市公司携程、艺龙,同程和去哪儿也来势汹汹,相比机票、酒店等竞争激烈的品类,途牛选择了其他OTA尚未大力开发的打包旅游。

首次转型也吸引了投资人的注意。2009年3月, 途牛宣布获得来自戈壁创投的首轮风险投资。

当时,戈壁创投途牛项目的负责人正是合伙人蒋涛。他对媒体公开表示,在商业模式上途牛并不算特别具有创新性,但其他OTA的盈利点并没有深入到旅游线路预订上,所以这一领域有机会培育出一个好企业。

不仅在中国,彼时全球OTA领域都很难找到第二个专门做线路预订的平台。一个市场如果没有竞争者,要么说明尚未有人发现机会,要么说明这个机会不容易实现突破。很快,途牛的盈利情况和上市后股价的表现就说明了,单纯只做线路预订的分销,天花板太明显。

为了突破天花板,途牛可谓做了方方面面的努力。

从供给侧来看,2016年,途牛在接受了海航和京东的投资之后,开始进行机票、酒店、影视、金融、婚庆等品类横向的扩张,并在2018年开始深入目的地自营地接社,发力服务品质与效率。

而从流量侧来看,除了PC和APP,途牛还采用自营的方式进行了线下门店的布局,财报显示,截至2018年12月31日,途牛总共拥有509家线下门店,其中较2018年1月1日新增了345家。

多管齐下,但对途牛来说成效并不算显著。

在机票、酒店等标准产品上,在携程一统江湖之后,供给和流量都开始向其倾斜,同时携程、同程等也通过收购线下旅行社,向途牛的核心业务渗透。

在流量侧上,相比同程拿到微信九宫格入口并以此深入下沉市场,京东流量对途牛的加持始终没有显著成果可以展示;而线下流量方面,携程收购旅游百事通之后以加盟的方式快速推进线下门店的扩张,再加上旅行社门店区域属性明显,众信、凯撒、广之旅、春秋旅游等传统旅行社各据一方,途牛自营门店意味着成本重、扩张慢,很难在短期内快速打开市场局面。

就在途牛验证长期投资效果的过程中,一场持续三年的疫情直接掀翻了旅游业。途牛的出境跟团游业务几乎归零,国内游等业务只能苦苦支撑。财报显示,2022全年途牛的营收结构中,其他业务收入包括保险服务费收入,其他旅行相关产品和服务佣金(如旅游景点门票、住宿预订)以及金融服务收入等,占比超过六成,而打包旅游收入已不足四成。

在资本侧,途牛也遭遇挑战。

2020年11月,京东将所持21.1%途牛股份悉数转让给凯撒集团,凯撒集团成为途牛第二大股东,第一大股东则为持股24.6%的海航旅游。不过疫情三年来,途牛的两大股东境遇也不容乐观。海航集团经历了艰难的破产重组,凯撒至今仍在不停地收到深交所的问询函,股票代码也加上了*ST,这意味着有退市的风险。

而途牛自身在过去三年也多次收到纳斯达克的退市警告函,但屡次化险为夷。在中概股回归的大潮下,途牛尚未满足赴港二次上市的标准,接下来在资本市场的前景也颇为引人关注。

对途牛来说,世卫宣布新冠大流行紧急状态终结是一个好消息,但是全球经济波动式下行、地缘政治环境复杂,又让旅游业的复苏充满不确定的前景,首当其冲的便是出境游。

而在国内游市场,在线旅游玩家可谓极尽所能地“卷”, 在供给、产品、渠道及服务创新等方面各显身手。如今,途牛在新媒体直播上获得了不错的支付GMV,但其并未公布过核销水平,而核销才是真正关乎财报营收的指标。

有媒体曾总结过途牛创业至今境遇:一直被唱衰,一直活着。创业者的秉性和决策关乎企业的命运,倔强活着的途牛,能不能靠着新媒体直播实现逆风翻盘,续写新故事,还有待时间的考验。

评论

未登录