个人资料

个人资料

退出登录

退出登录

纵观全球航空市场,我们很容易将目光聚焦在北美、欧洲和亚洲等主要区域,因为这些地区每周都有很多内容可以写。但本周,OAG将焦点放在了国际航协(IATA)定义的较小的地区,这些地区的市场结构和运力水平都发生了一些有趣的变化,其中最值得关注的是中亚地区。

虽然市场规模不大,但增幅显著

不得不说,小型区域市场的需求量确实小。但是从百分值来看,他们的增长对于自身来说很重要,同时对于大型区域市场未来的全球拓展可能也很重要。

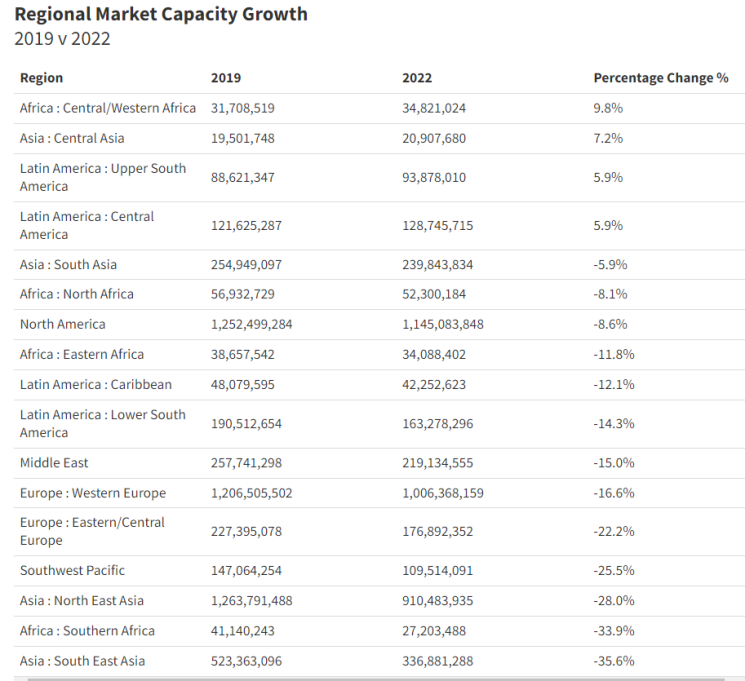

下表展示了全球各个地区2022年相比2019年的航空运力增幅排名。从中可以看出,中亚的增长幅度排名第二。但我们也知道,尽管中亚的占地面积达到400万平方公里,是西欧的两倍,但以运力作为衡量标准,中亚是全球最小的区域航空市场。

另一个影响中亚地区市场规模的因素是,该地区仅覆盖了四个主要国家,而其他地区覆盖了多个国家的市场需求,例如,西欧覆盖了从英国到法罗群岛的27个国家和地区。

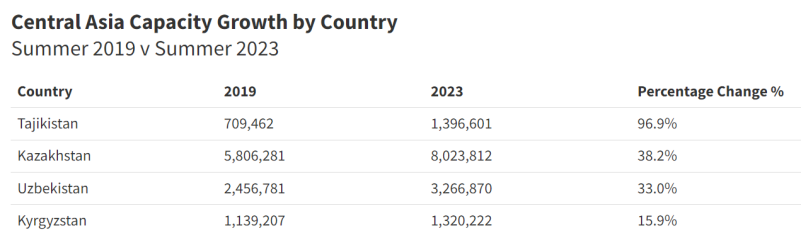

不过,中亚各国的运力增幅值得关注。塔吉克斯坦2023年夏季的运力水平在中亚地区排名第三,不过与2019年夏季相比,其运力几乎翻了一番(+97%),增幅最大。哈萨克斯坦2023年夏季的运力则突破了800万大关,相比2019年同期增长了38%。

越来越多航司加码中亚市场

目前,有47家航司在中亚运营定期航班,与2019年夏季的水平十分接近,尽管这些航司在疫情期间发生了重大变化。排名前十的航司包括本地航司和主要的入境航空运营商,其中最大的运营商是阿斯塔纳航空,今年夏季的计划运力接近500万个座位数,相比2019年同期增长了71%。

本地航司的运力增长体现了对该市场的信心,而且在大多数情况下,反映了这些国家经济贸易和财富的增长,因为贸易和旅游的发展以及更加稳定的政治环境,能够增加投资者的信心。

境外航司增加该地区的运力,更能够体现市场信心。与2019年夏季相比,土耳其航空2023年夏季在中亚运营的航班运力增加了68%,成为该地区第四大运营商。与此同时,迪拜航空继续拓展航空网络,在该地区的运力增幅达到74%。

除了这些大型运营商,有几家新航司在过去四年进入中亚市场。阿布扎比维兹航空近日推出服务,并公开表示他们的A320NEO机型将很快运营连接中欧与中亚的航线。此外,半岛航空、汉莎航空、卡塔尔航空和阿拉伯航空也进入了中亚市场。

沙特阿拉伯的航司可能在未来几个月就能获得飞越伊朗领空的许可,由此可以预见,纳斯航空,甚至沙特阿拉伯航空等航司将提升运力,以服务来自该地区的客群。如此一来,在中亚地区,航司之间的竞争会加剧,他们提供的服务也会形成动态平衡。

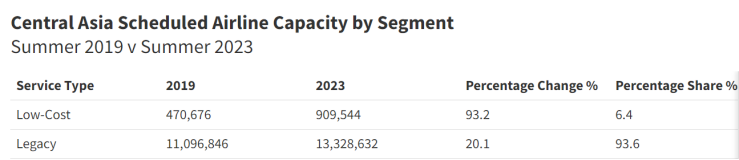

过去四年,中东地区多家低成本航司推出连接中亚的航线,中亚地区低成本航司的运力占比几乎翻倍,2023年夏季的定期航班运力占比为6.4%。从全球来看,低成本航司2023年夏季的运力占比达到32%,相比之下,中亚地区的低成本航司还有很大的增长空间。

多重因素推动中亚地区运力增长

一个地区的运力能够实现快速增长,往往是多重因素共同作用的结果。其中一点是,俄乌冲突之后,大批俄罗斯国民通过中亚穿越各个边境关卡,在俄语普及的地区开始新的生活。

在俄乌发生冲突之前,俄罗斯通过莫斯科连接北美和欧洲。但俄乌冲突以来,这种连接被阻断,取而代之的是伊斯坦布尔和中东等地的航线,土耳其航空和迪拜航空由此成为受益者。

除此之外,还有诸多因素推动了中亚地区的运力增长。例如,古丝绸之路随着该地区的贸易增加而开始兴盛。中亚大力推广的宗教旅游也是一个推动力,他们还列出了许多打卡必经地。为满足旅客日益增长的需求,该地区还开发了配套的基础设施,包括酒店、公路和高铁。关于新的本地航司及海外航司将拓展中亚市场的传言不断,航司也在不断拓展服务协议,以满足市场需求。

此外,中亚地区的人均GDP和可支配收入在增长,渴望旅行的年轻人越来越多。在多重因素的叠加作用下,中亚一时成为具有增长潜力的地区。

要追赶上其他地区还需要很长一段时间,但中亚已经在前进的路上了。

参考资料:

评论

未登录