个人资料

个人资料

退出登录

退出登录

【环球旅讯】5月17日,同程艺龙发布了截至2021年3月31日止3个月业绩。

01

2021年第一季度业绩概要

- 收入由2020年同期的10.05亿元(人民币,下同)同比增加60.6%至16.14亿元。

- 经调整EBITDA由2020年同期的1.59亿元同比增加162.7%至4.17亿元。经调整EBITDA利润率由2020年同期的15.8%增加至25.9%。

- 期内经调整溢利由2020年同期的7810万元同比增加279.5%至2.96亿元。经调整净利润率由2020年同期的7.8%增加至18.4%。

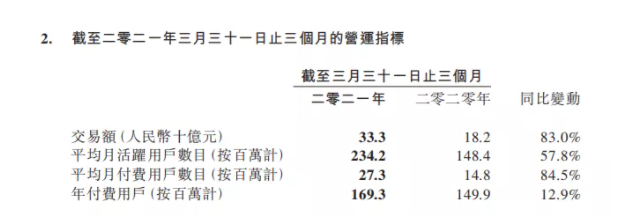

- 平均月活跃用户由2020年同期的1.48亿人同比增加57.8%至2.34亿人。

- 平均月付费用户由2020年同期的1480万人同比增加84.5%至2730万人。

- 截至2021年3月31日止十二个月的付费用户由2020年同期的1.50亿人同比增加12.9%至1.69亿人。

02

住宿 、交通票务收入均同比增加

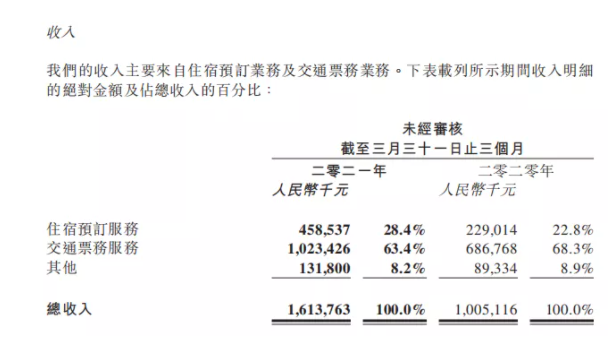

公告显示,2021年第一季度,同程艺龙收入为16.14亿元,同比增加60.6%。

具体分业务板块来看,同程艺龙收入主要来自住宿预订业务及交通票务业务。

其中,2021年第一季度,同程艺龙的住宿预订服务的收入为4.59亿元,同比增加100.2%,这主要是由于新型冠状病毒受控令住宿需求增加。

交通票务产生的收入主要来自向交通票证、旅游保险及其他配套增值旅游产品及服务的供应商收取的佣金。一季度,同程艺龙的交通票务服务收入为10.23亿元,同比增加49%。

其他收入为1.32亿元,同比增加47.5%,主要是由于(i)广告服务收入增加;(ii)配套增值用户服务所得收入增加;及(iii)南京欧亚所提供商务旅游服务收入的增加。

此外,今年一季度,同程艺龙主要业务指标较2019年同期实现正增长,其中国内住宿预订间夜量较2019年同期增长45%,国内机票销量较2019年同期增长达到20%,汽车票销量较2019年同期增长近150%。

03

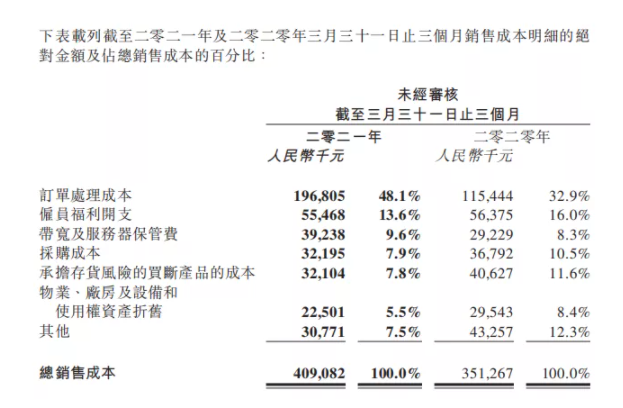

销售成本同比增加16.5%

2021年第一季度,同程艺龙销售成本为40.91亿元,同比增加16.5%,销售成本增加主要是由于:

- 因交通票务及住宿服务订单数目增加,令订单处理成本增加至1.97亿元

- 月活跃用户数目增加而产生更多数据处理,令带宽及服务器保管费增加。

剔除以股份为基础的酬金费用,同程艺龙一季度的销售成本占收入的比例由2020年同期的34.6%下降至25.2%。

04

超八成平均月活跃用户来自腾讯

据披露,2021年第一季度,同程艺龙交易额为333亿元,同比增加83.0%,而2019年同期为359亿元,这意味着同程艺龙的交易额恢复至2019年同期的约92.76%。

用户增长方面,同程艺龙一季度,平均月活跃用户同比增长57.8%至2.34亿人;平均月付费用户2730万人,同比大幅增长84.5%,这主要由于微信管道流量稳定,以及持续通过其他在线管道和线下措施提升获客能力。

值得注意的是,2021年第一季度,同程艺龙约83.0%的平均月活跃用户来自腾讯旗下平台。

此外,同程艺龙的会员计划在2021年第一季度进展良好。截至2021年3月底,黑鲸会员累计人数超过700万人。

2021年第一季度,同程艺龙的付费比率恢复至11.7%。其中,付费用户于截至2021年3月31日止十二个月期间进一步增至1.69亿人。

事实上,疫情提高了旅游产品和服务的在线渗透率,尤其是在原本在线渗透率较低的低线城市。截止今年第一季度,同程艺龙的注册用户中,居住于中国非一线城市的注册用户占注册用户总数约86.4%;来自中国三线或以下城市的微信平台新付费用户由2020年同期的56.2%上升至约59.7%。

截至2021年第一季度,同程艺龙的在线平台提供由900家航空公司及代理运营的逾8300条国内航线、约2.2百万家酒店及非标住宿选择、逾39万条汽线路、约680条渡轮线路,以及约8000个国内旅游景点门票服务。

未来,同程艺龙也将继续开发并应用先进科技,从OTA进化为ITA(智能出行管家),并期望用科技的力量赋能旅游业发展,为下沉市场更广大的用户群体提供优质出行服务。

评论

未登录