个人资料

个人资料  退出登录

退出登录

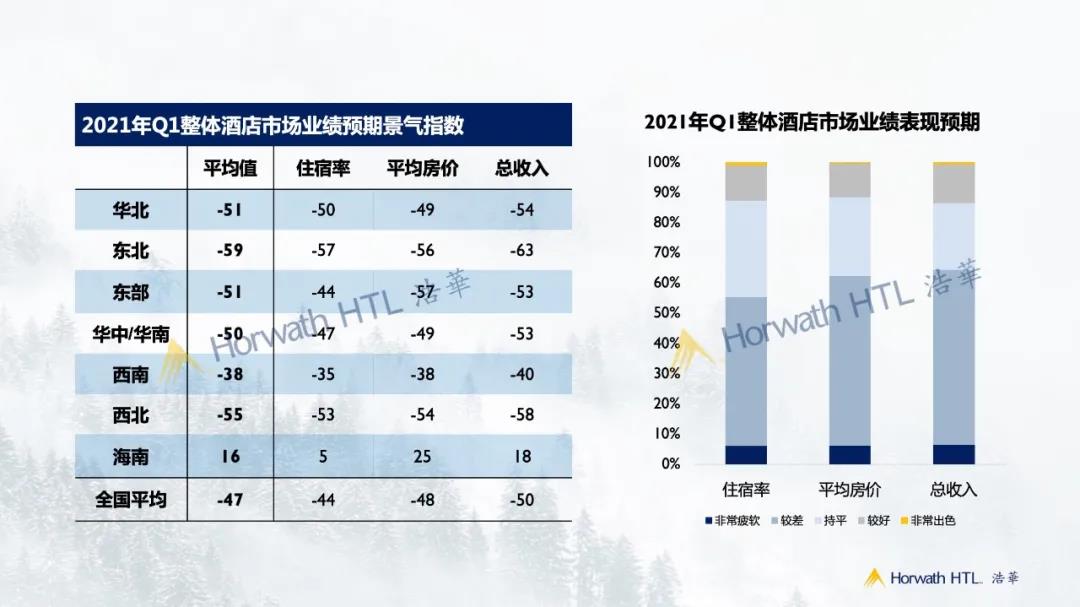

作为浩华全球酒店市场景气调查的重要组成部分,中国酒店市场景气调查旨在为中国酒店业者提供对未来前景的判断和预测。继2020年2月、6月和9月三次《疫情下中国酒店业重启复苏专项市场调查》之后,浩华管理顾问公司在12月份对市场进行了第四次跟踪调查,本次调查旨在住宿率、平均房价、和总收入三方面了解市场对2021年第一季度的发展预期。本次报告汇总了此专项调查的研究成果,共收到来自全国30个省、直辖市、自治区的526份有效问卷。

2021年第一季度市场景气预期

住宿率

在2020年下半年国内整体疫情得到相对控制的背景下,市场信心较2020年第一季度,即疫情爆发初期,存在明显提升。32%的受访者认为2021年第一季度整体酒店市场的平均住宿率可能将恢复到2019年同期,更有12%的受访酒店认为整体市场住宿率将好于2019年同期。但仍有超过50%的受访酒店认为2021年第一季度的出租率水平与2019年同期相比仍有较大差距。

平均房价

相比于住宿率,市场对于平均房价的恢复程度展示出较为悲观的信号。在2021年第一季度的预测中,有超过60%的受访酒店表示平均房价预期将低于2019年同期水平,特别是东部、东北与西北地区,受疫情起伏反复以及产业冲击影响,预期也更为悲观。

总收入

从收入来看,67%的受访酒店认为第一季度总收入将低于去年同期;20%的受访酒店认为总收入有可能持平;认为总收入将有所提升的酒店仅为13%。

冬季是海南传统旅游旺季,因此海南地区受访者对于2021年一季度的业绩保有强烈信心,呈现出唯一正向的景气指数。而冬季是疫情高发期,再加上近期北方部分城市的疫情反复,因此北方地区对于2021年第一季度的市场预期普遍表现更为消极。

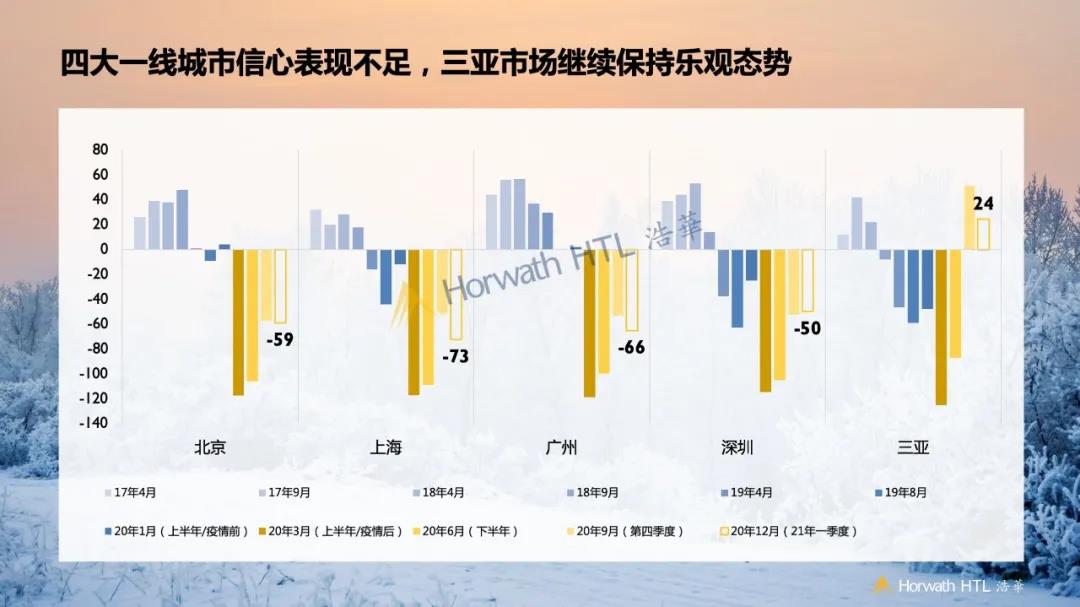

四大一线城市信心表现不足

北、上、广、深四大一线城市市场信心指数普遍较弱,2021年一季度的景气指数均低于全国平均水平(-47)。

国际客源是一线城市高档酒店的重要需求来源之一。目前中国主要的贸易伙伴如美国、欧盟、日韩等国经济均受到疫情较大冲击,与中国的人员往来受到严重制约,国际需求市场复苏的遥遥无期也使得一线城市整体呈现出较为低迷的态势。此外,一线城市人口普遍密度大,人口流动频率高,管控措施也较为严格,预计中短期内需求难以得到有效释放。

在四大一线城市中,上海的景气指数最低,无论是住宿率(-69)还是平均房价(-77)均显示出信心不足。上海近年来新增酒店供应量位居四大一线城市之首,业绩提升乏力,而疫情之下酒店行业“内卷”效应更加明显,导致市场景气指数偏弱。另一方面,在此次问卷调查期间,上海刚刚经历浦东疫情,进一步加剧了酒店业的悲观情绪。

2020年年中开始的一轮强势复苏使得三亚率先走出疫情影响下的阴霾。2021年第一季度,三亚市场延续了2020年第四季度相对乐观的市场预期,不论是住宿率(16)、平均房价(29),还是总收入(28)仍保持着相对积极的表现。但随着冬季来临,内陆城市多点疫情爆发的趋势加剧,国内整体疫情形势再度趋于紧张,三亚2021年第一季度的综合景气指数较去年四季度出现小幅下滑趋势。

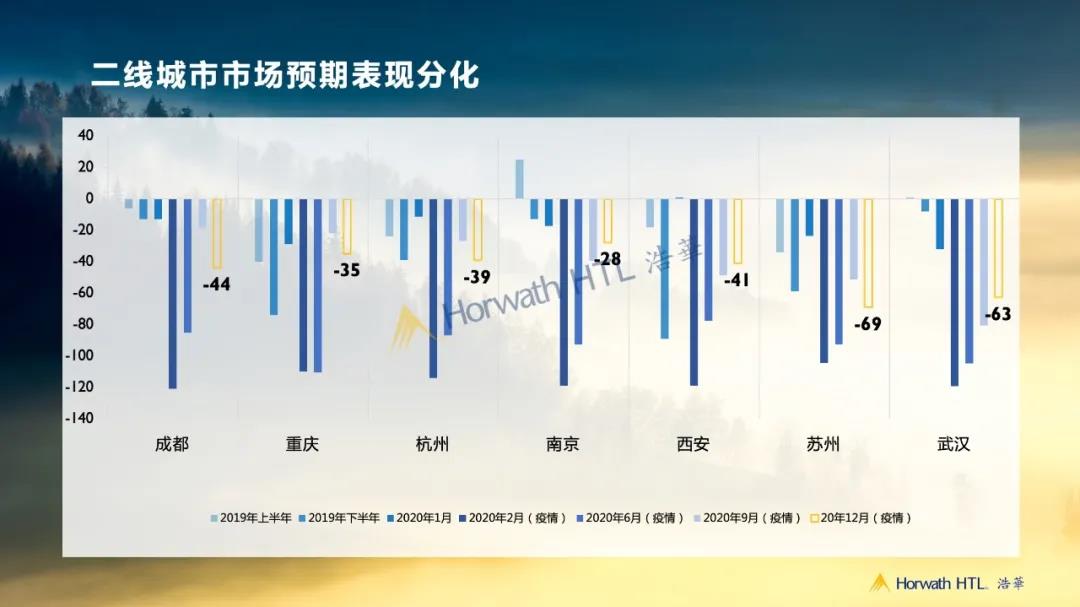

二线城市市场预期表现分化

成都及重庆

得益于四川、云南及贵州旺盛的旅游休闲需求,西南地区酒店在去年下半年的恢复程度仅次于三亚。但随着冬季来临,大部分景区进入旅游淡季,同时相关会议需求减少,成都和重庆酒店市场对于21年一季度的市场预期与去年第四季度相比有所滑落。

成都12月初爆出本土确诊病例,政府加强了对相关娱乐行业的管制,预计中短期内将对成都的休闲游市场造成较大冲击,这也进一步强化了市场的悲观预期。

南京、杭州及苏州

南京、杭州和苏州同为长三角核心城市,但2021年一季度的景气指数分化较大。南京是典型的流量型市场,得益于国内商务出行需求的稳步回升,受访者对于住宿率预期较为积极,综合景气指数最高。杭州对于住宿率的恢复也有较强信心,但预期平均房价将继续承压。而对于国际商务需求有较强依赖的苏州,景气指数继续走低。

西安

西安对于疫情防控采取的严厉措施对商务和会议市场的影响较为明显;此外,随着天气转冷,西安进入旅游淡季。因此西安对于2021年一季度的业绩继续保持负面预期。

武汉

武汉综合景气指数虽仍然保持低位,但在过去四次景气调查中指数正在逐步回升,表明武汉市场正在逐步摆脱疫情的阴影。

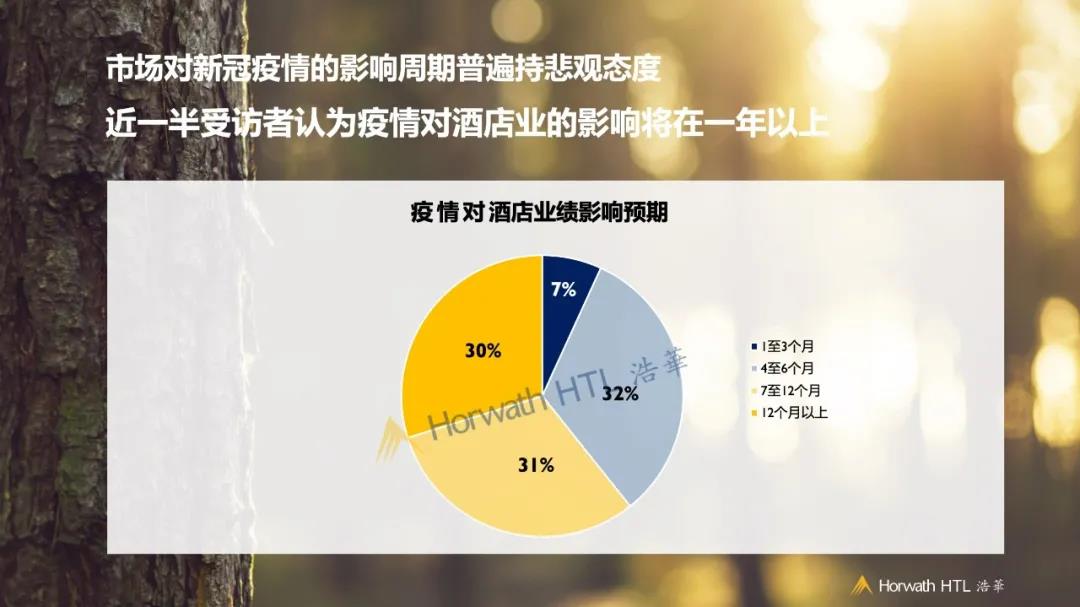

疫情对酒店业绩影响预期周期

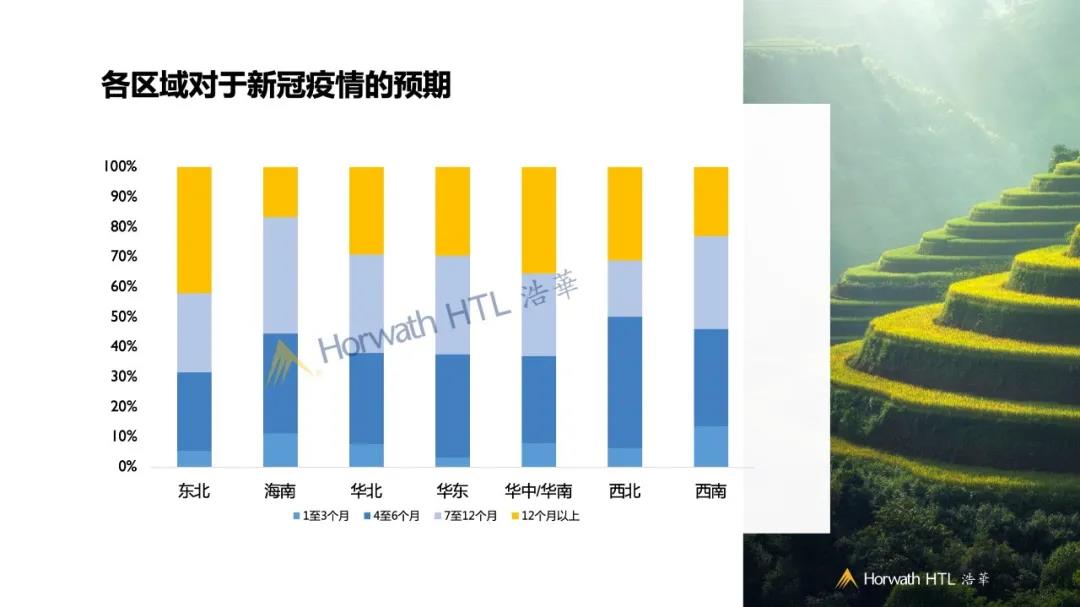

受新冠疫情反复的影响,本轮调查中,多数受访者对于疫情影响周期的预期较为悲观,仅7%的受访者认为疫情对酒店业绩的影响将在3个月恢复。超六成受访者认为疫情将继续影响酒店业绩超过7个月,这其中近一半受访者认为疫情对酒店业的影响将在一年以上。

持积极市场预期的受访者认为,新冠病毒疫苗的推广将对抑制新冠疫情产生积极作用,整体出行需求也将在2021年疫苗完成大规模接种后逐步恢复正常。而持消极市场预期的受访者则认为现阶段疫情形势尚不明朗,即使疫情得到控制,其给经济发展所带来的打击在短期内也无法完全消解。在中国宏观经济增速放缓,国际形势复杂多变的大背景下,相关出行需求无法在短期内得到有效恢复。

分区域来看的话,西北、西南和海南地区由于自第一轮疫情之后鲜有本土疫情复发的情况,且2020年下半年开始旅游需求恢复情况良好,因此对于疫情的预期较为积极。近五成的受访者认为疫情对酒店的影响将在半年内消散;其余地区则相对悲观,特别是东北地区,有超过四成的受访者认为疫情对酒店行业的影响将持续一年以上。

新冠全球“大流行”对世界经济产生巨大冲击,而采取了切实有效的疫情防控措施的中国或将成为2020年唯一一个实现经济正增长的的主要经济体。在此背景下,相比于国际市场相关影响因素,酒店业者普遍认为国内市场的经济和旅游复苏情况以及中央的政策支持对于市场恢复更为重要,而国内旅游度假需求也将继续成为引领市场复苏的最主要力量。

此次疫情给旅游和住宿产业带来了前所未有的挑战。酒店从业者将安全防疫作为常态化措施的同时,也正在积极根据市场需求变化进行运营策略调整以及产品更新升级,以为疫情后的市场复苏做好准备。新冠疫苗的成功研发以及大规模推广接种也正在为市场复苏传递出积极信号,前路虽然艰难,但未来依旧可期。

评论

未登录