个人资料

个人资料

退出登录

退出登录

【环球旅讯】4月29日,北京中长石基信息技术股份有限公司(以下简称“石基信息”)发布2019年年度报告。

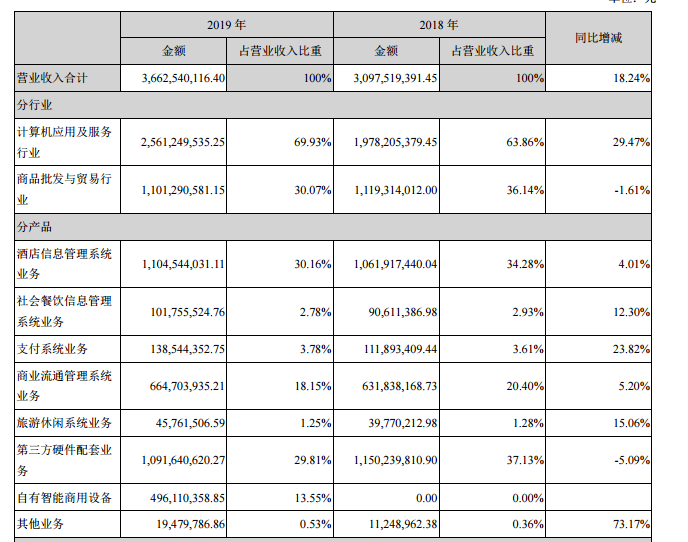

报告期内,石基信息实现营业收入36.63亿元,同比增长18.24%;实现利润总额4.94亿元,同比下降18.70%;实现归属于上市公司股东净利润3.68亿元,同比下降20.60%。

报告期内,石基信息的主要业务包括酒店信息系统业务及咨询服务业务、餐饮信息系统业务、零售信息系统业务、分销与数据业务、支付业务、旅游休闲信息系统业务、第三方硬件配套业务以及自主智能商用设备业务。

财报显示,报告期内,按行业分,石基信息在计算机应用及服务行业、商品贸易批发与贸易行业的营业收入分别为25.61亿元、11.01亿元,分别同比增加29.47%和同比减少1.61%;按产品分,酒店信息管理系统服务、餐饮信息管理系统服务营业收入分别为11.05亿元、1.02亿元;旅游休闲系统服务的营业收入为4576.15万元。

在酒店信息系统业务方面,报告期内,石基信息完成新建传统国际高星级酒店信息系统项目124个,新签技术支持与服务用户126个,签订技术支持与服务合同的用户数达到1645家;石基信息的国际化酒店及餐饮信息系统业务收入以SAAS业务收入为主,不计私有云和HOST(托管)方式软件收入,公司SAAS业务实现2019年度可重复订阅费(ARR)2.62亿元,相比2018年度ARR 1.85亿元增长41.5%;报告期末企业客户(最终用户)门店总数约7.7万家,平均续费率超过90%。

在分销与数据业务方面,2019年畅联有效直连产量超过948万间夜,比上年同期产量同比增长38.8%,2019年共完成140多个项目,其中有40%以上是跨国项目,报告期末直连酒店增加到了约2.4万家;石基商用有60多家零售集团,约900家单店,约3万家供货商;宝库在线重点客户307家,全年处理订单112.16万张,酒店订单同比增长106%。

在旅游休闲信息系统业务方面,报告期内,银科环企新增客户数量为28个,累计客户数量逾390个;同时,银科环企已基本完成新SaaS模式旅游目的地平台的研发工作,并已经在个别项目上线实施。

评论

未登录

游客

2020-04-29

从宏观层面看:

与大旅游业最紧密关联的中国酒店业,1)(从产业布局)从哑铃型向枣核型结构,2)(从消费者角度)同质化竞争、3)(投资加盟角度)连锁化进程,这三大进程本来就是未来十年最大的趋势,但突然来的疫情短期内确实会造成相当一部分中小规模酒店的现金流吃紧或破裂,但从长远来看,疫情明显有助于“散乱差”的中国酒店业面对一次有史以来最大的行业洗牌和整合,尾部企业直接被干死,腰部企业被迫转型或被兼并,只有头部企业才能存活并很可能在复苏后继续加快壮大。

这些趋势都有利于倒闭酒店业加强对自身商业模式、加强对消费者分层需求变化下对于酒店业最本质的产品、服务和创新能力的要求, 提升行业盈利能力。

在这个过程中,以石基、盟广、绿云、中软好泰等具备核心技术能力和资源优势为代表的科技企业以及以云迹、涂鸦、携住、蓝豆等为代表的创新企业都将是极大的受益者,并承担更大的行业升级的历史责任。 但石基全球化进程(主要在美国,欧洲部分国家仍有机会目前尚不确定)可能受阻,使得它决心回归中国市场,进一步提高市场份额,加剧竞争。