个人资料

个人资料  退出登录

退出登录

【环球旅讯】8月23日,美团点评(以下简称“美团”)发布了2019年第二季度业绩公告。

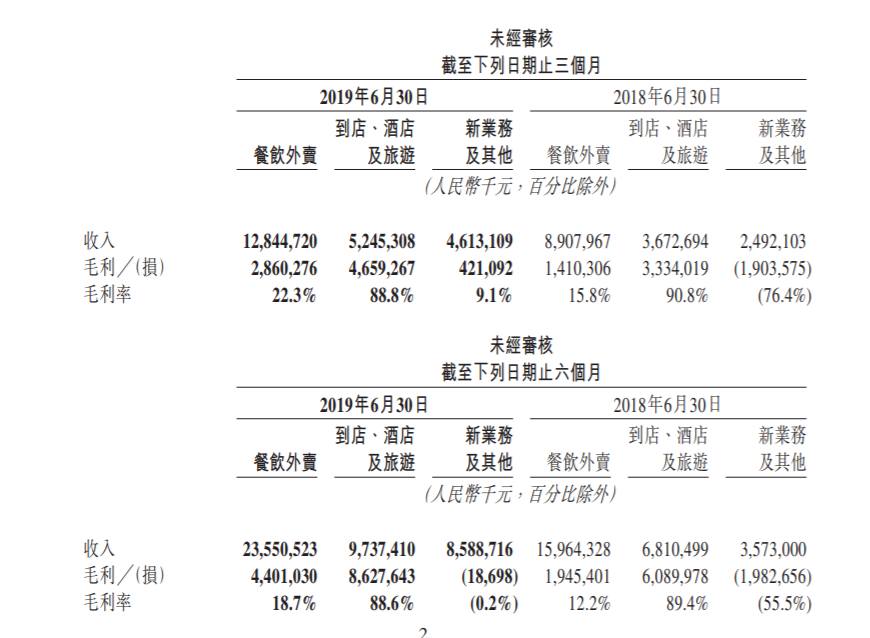

报告期内,美团实现总收入为227.03亿元(单位:人民币,下同),同比增长50.6%;总交易金额同比增长28.7%至1592亿元;毛利总额同比增长50.6%至79亿元。整体变现率由2018年同期的12.2%升至14.3%。

财报显示,公司经调整EBITDA达23.3亿元,经调整净利润14.9亿元,首次实现整体盈利。

上半年,公司实现营收418.8亿元,同比增长58.9%,毛利为130.10亿元,经调整净利4.53亿元。其中,到店、酒店及旅游营收达97.37亿元,同比增42.98%,毛利为86.28亿元。

公告显示,截至2019年6月30日止12个月,美团活跃商家数和交易用户数分别达590万和4.2亿,每位交易用户平均每年交易笔数增长至25.5笔。

第二季度,美团餐饮外卖业务总交易金额增长36.5%至931亿元,营业收入128亿元,毛利实现翻番增长,并首次实现经调整运营利润转正。美团到店、酒店及旅游业务交易金额为513亿元,同比增长20.7%,变现率由8.6%升至10.2%;收入达52亿元,同比增长42.8%;实现毛利总额为47亿元,同比增长39.7%,毛利率由90.8%下降至88.8%。

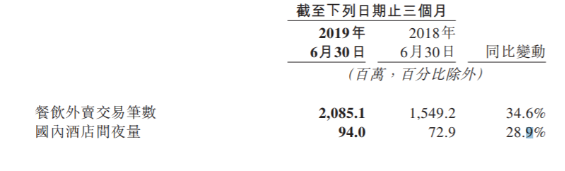

截至2019年6月30日止三个月,国内酒店间夜量达9400万,同比增长28.9%。

此外,美团于2019年4月推出了"酒店+X"活动,以促进高端酒店预订业务的增长,并帮助高端酒店推广非住宿服务,如餐厅、婚宴场地、水疗中心及健身房,从而进一步加强了其收入来源。因此,截至2019年6月30日止三个月,来自高端酒店的贡献同比进一步增长。

截止至报告期末,在线营销服务收入至36亿元,同比增长73.0%,主要由于在线营销活跃商家数量增加,以及到店、酒店及旅游业务及餐饮外卖业务的每名在线营销活跃商家平均收入增加。

此外,美团新业务及其他分部的二季度收入由2018年同期的25亿元增长85.1%至46亿元,整体毛利实现4.2亿,由负值转为正值。

二季度,在出行方面,共享单车业务在报告期内的运营效率大幅提升,经营亏损同比、环比均大幅收窄;美团打车的聚合模式在全国42个城市上线,美团认为,将网约车服务添加至美团APP将有助其进一步提高用户的交易次数及粘度。

财报披露,截止2019年二季度,基于餐饮外卖分部的收入强劲增长,美团销售成本达148亿元,同比增加20.7%。其中,到店、酒店及旅游分部的销售成本为586.0百万元,同比增加73.0%有关增加主要由于数据库改进项目所涉及的物业、厂房及设备折旧以及带宽及服务器托管费的增加,以及网络流量成本增加(与在线营销收入增长一致)。

截至2019年6月30日,美团现金及现金等价物、短期投资分别为102亿元、484亿元。

美团CEO王兴表示,公司将继续聚焦“Food+Platform”战略,从更长期的视角,通过对战略领域和技术创新的持续投入,为用户提供更加丰富的消费场景,助力商家的业务增长和经营效率提升,带动消费市场的持续繁荣。

8月27-29日,郭庆将出席“2019环球旅讯峰会”,围绕“美团酒店的新战场”做深度分享:

互联网下半场,流量红利转场,消费分层之争,场景革命之变,新的游戏规则正在被制定。美团酒店作为颠覆者进入酒店业,面对充满不确定的下半场,它将如何开发自己的增量市场?产品和技术助力的故事如何落地?

点击此处报名,去现场聆听郭庆的深度分享;点击此处了解峰会更多日程话题详情。在下方评论区留言,分享您对本篇文章话题的看法,我们将挑选前5名留言的读者,直接送出“2019环球旅讯峰会”的门票(限旅游企业),先到先得!

评论

未登录

游客

2019-08-25

让我回想起很多很多年前,我们代表偏弱小一方的OTA和酒店打的就是增量的概念,而不是把酒店当时存量的客户转化成自己的来向酒店邀功。更重要一点,找准潜力巨大的客户,点石成金,扶持榜样,做深做透。

当时的思路是:酒店客户数量要做少,但扶持的榜样要做大,在总量增长不明显的环境下,必须把产量集中度做起来。业务经理要到酒店里扎根,花更多的时间倾听酒店人的需求和痛点,不是一味的索取,而是找到新的突破口。

美团在酒店给予的售价高于竞争对手10%的情况下,采取先接受再寻找突破口,各种办法增加销量的手段,逐个击破,动摇一批再动摇下一批,也是不错的办法。