个人资料

个人资料

退出登录

退出登录

【环球旅讯】北京时间8月8日凌晨,Booking Holdings集团公布了其截止6月30日的2019年第二季度财报。

季度摘要

* 旅行总预订量达到250亿美元,同比增长5%(按固定汇率计算同比增长10%);

* 预订间夜量同比增长11.8%;

* 总收入39亿美元,同比增长9%(按固定汇率计算同比增长14%);

* 净利润9.79亿美元,与去年同期持平;

* 稀释后每股净利22.44美元,同比增长11%;

* 非美国公认会计准则(Non-GAAP)总收入38亿美元,同比增长7%(按固定汇率计算同比增长12%);

* 非美国公认会计准则(Non-GAAP)净利润为10亿美元,同比增长3%;

* 非美国公认会计准则(Non-GAAP)稀释后每股净利23.59美元,同比增长14%;

* 调整后息税前利润(Adjusted EBITDA)14亿美元,同比增长5%;

Booking Holdings CEO Glenn Fogel表示:“Booking Holdings在夏季旅游季取得了稳健的发展,第二季度增长仍然十分强劲。就全球范围的住宿业务来看,Booking Holdings第二季度的预订间夜量达到2.13亿,同比增长了12%。”

第二季度预订间夜量2.13亿,同比增长11.8%;

第二季度租车量2100万车天,同比增长1.2%;

第二季度出售机票200万张,同比增长2.4%。

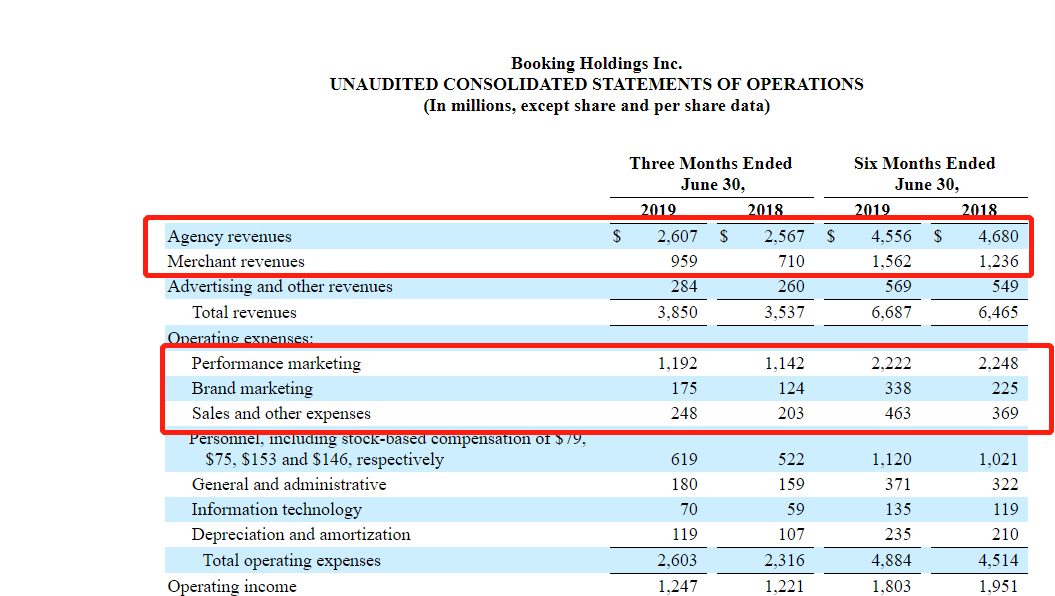

对比2019年第二季度和去年的同期,作为Booking Holdings集团收入主要来源的佣金模式收入仅增长1.5%;而2019年上半年佣金模式收入和去年同期相比却下滑了2.6%。或许这在一定程度上也解释了Booking.com今年6月份发生的高层人事震荡,因为Booking.com占集团将近90%的GMV,其主要就是采取佣金模式。

第二季度效果营销费用11.92亿美元;品牌营销约1.75亿美元。

对比2019年第二季度和去年的同期,效果营销投入略有上涨;但2019年上半年的效果营销投入对比去年同期,却有所下降。

另一方面,品牌营销投入在第二季度和今年上半年都呈增长态势,虽然其目前整体规模仍与效果营销的投入有不少差距。去年8月,Booking Holdings高层表示,将继续实施战略推动直接预订业务的发展,增加电视广告投放等品牌营销投入,在增长逐渐面临压力的形势下,希望实现直接预订策略与付费营销渠道的双管齐下。

第三季度展望

预计间夜预订量将同比增长6%至8%;

预计旅游总预订量将同比增长1.5%至3.5% (按固定汇率计算增长3%-5%);

按照美国通用会计准则,预计收入将同比增长2%至4%(按固定汇率计算增长4%-6%);

按照美国通用会计准则,预计净利润将为18.25亿至18.65亿美元;

非美国通用会计准则下,预计净利润将为18.7亿至19.1亿美元;

非美国通用会计准则下,预计调整后息税前利润将为24亿至24.5亿美元。(Elena编译自Booking Holdings)

评论

未登录

游客

2019-08-09

都增长都来自于分销吧 否则怎么会commission model不好