个人资料

个人资料  退出登录

退出登录

希尔顿酒店集团近日公布2022年第一季度财报,本季度净利润2.1亿美元,去年同期亏损1.1亿美元;总收入17.2亿美元,同比增长96%。

中国市场RevPAR对比2019年同期下滑了45%,防疫措施和旅游限制持续压抑了市场需求。

尽管如此,今年希尔顿在中国市场的客房新增量仍将比去年多20%。

本季度团体预订业务复苏显著,希尔顿对全年业绩有较高的预期。

Q1团体预订业务达到2019年同期96%

希尔顿酒店集团高管近日在财报电话会议上作出预测,预计集团今年的团体预订量将加速增长,并在一年左右的时间内恢复到疫情之前的水平。

希尔顿集团CEO Christopher Nassetta在电话会议中表示,“我们的销售团队可能都无法满足下半年尤其是明年的旅客需求。我相信,团体预订将在2023年回到2019年的水平。”

希尔顿的团体预订业务占比以前曾高达总预订量的20%左右,2021年第三季度,该板块的预订量占比已经恢复到16%,相比疫情低谷期的10%,已经有了很大提升。

2022年第一季度,希尔顿的团体预订收入相比2019年同期仅下降了4%。

Nassetta表示,社交和小型活动持续引领复苏,企业大型会议和活动的需求本季度也大幅提升。一些高管预计今年夏季的休闲旅行需求将创新高。

随着预订量的增加,希尔顿也有更多的定价权。3月份,希尔顿团体预订业务的RevPAR达到2019年75%的水平,相比1月份提高了近25个百分点。3月份来自大型企业客户的收入仅比2019年同期水平低12%。

针对企业会议需求,希尔顿本季度的定价比2019年同期高出13%。对于预订日期在今年晚些时候的新增团体预订,希尔顿的定价相比2019年增长了7%-9%。

从团体、休闲和差旅等业务板块综合来看,希尔顿2022年Q1的房价同比增长了3%。

希尔顿高管预计,4月份的RevPAR将恢复到2019年同期95%的水平,房价的全面恢复指日可待。

总的来说,差旅业务进入复苏模式,3月份,希尔顿的差旅业务,尤其在美国,与2019年同期仅有9%的差距。

本季度收入翻倍,RevPAR同比增长80.5%

根据财报数据,希尔顿本季度净利润2.1亿美元,相比去年同期1.1亿美元的净亏损,实现扭亏为盈。本季度总收入17.2亿美元,同比增长96%。

随着入住率和ADR的上升,本季度RevPAR同比增长80.5%,相比2019年同期下降17%,不过仍比摩根大通分析师预计的25%的降幅表现更好。

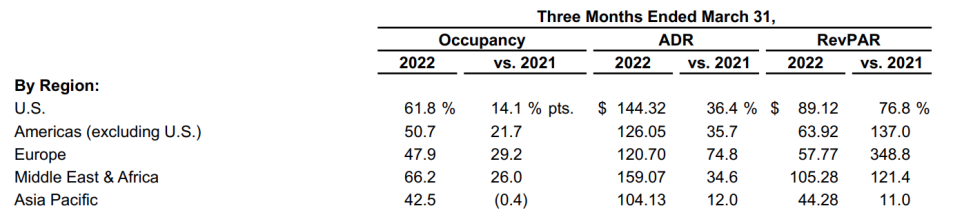

希尔顿本季度全系统入住率58.1%,ADR为139.2美元,同比增长35.2%。

由于旅行限制放松,旅客需求增长,美国Q1的入住率上升至61.8%,同比增长14个百分点。欧洲地区各核心指标水平仍较落后,但是需求复苏最为显著,入住率增幅接近30个百分点,RevPAR同比增长348.8%。

亚太地区增长乏力,入住率为42.5%,同比下降了0.4个百分点。ADR和RevPAR的增幅最低,分别为12%和11%。中东和非洲地区保持领先,且增长势头强劲。

集团本季度新增1.32万间客房,同比净增长5%,预计未来新增客房数将接近41万间。

Truist Securities的分析师表示,希尔顿在正常时期就像一台产生自由现金流的机器,因为一些大品牌的特许经营模式可以带来近乎100%的利润,几乎不需要额外投入企业成本。

对2022全年业绩高度乐观

今年全年希尔顿全系统可比RevPAR预计同比增幅32%-38%。全年净利润预计在10.01亿美元到10.71亿美元之间。

Nassetta表示,由于消费者有足够储蓄,就业市场强劲复苏,旅客需求被压抑,亟待释放,预计希尔顿2022全年休闲旅行业务的RevPAR将超过2019年水平。与此同时,由于企业利润增长,大企业需求回弹,旅行限制也在逐渐放松,差旅需求预计到年底也将接近疫情之前的水平。

此外,希尔顿正在恢复股票回购计划,并开始向股东返利,预计全年的资本回报在14亿至18亿美元之间。

参考资料:

1. Hilton says it has bounced back strong from omicron woes. (Travel Weekly)

2. Hilton Forecasts Full Rebound in Group and Event Bookings Within a Year. (Skift)

3. Hilton Is Upbeat About Travel, but Earnings Forecast Disappoints. (Barrons)

评论

未登录

查无此人

2022-05-07

相对于所有中国本土酒店集团以及绝大部分企业来说,超过100岁的希尔顿,在面对世纪变革的跌宕起伏时,绝对更加平稳和自信。

抛开疫情不算,希尔顿包括万豪这些超级大家伙,通过这么多年的耕耘与扩张,商业模式已经非常成熟与健康:

向酒店业主收取加盟酒店品牌的主要费用,特许经营费,中央预订系统服务费以及和忠诚度计划费,这三者加起来不会高于15%,但对于集团来说,后两个费用的边际成本极低,规模越大收入越高,国际化越高收入越稳定。

所以酒店特许连锁商业,的确是一门非常好的商业模式,百年不衰。

而且,由于全球范围内主流消费群对于住宿都是越来越高端化(这个坐航班相反),商业活动越来越频繁,使得酒店房价整体稳中有升。

一方面,越来越高端的酒店,场景丰富,需求多元,相对餐饮行业,酒店服务更加非标准化,对于优秀服务人才的需求,成为品牌间的核心竞争要素之一。

头部企业,只有不断扩大规模,争夺优质客源,减少渠道依赖,提高品牌溢价,降低采购和硬件成本,来对冲或补足其对于优秀人才的争夺。

商务团体客,历来是大品牌必争之地,虽然商务旅行总量不如休闲度假,但客源稳定,综合消费高,忠诚度高,取消率低。

疫情三年,确实加速了远程办公需求市场的崛起(更长入住时间更让Airbnb受益匪浅),但疫情也让供给侧来了一次大瘦身,幸存下来的大都是连锁酒店,加上成本价格上升,未来数年的持续提价,肯定是大势所趋。

这种可见的未来,也让头部连锁们更加有信心要坚持熬下去,享受疫情变相带来的“红利”,让特许经营化率更上一个台阶,达到历史巅峰。